《 智汇 360 》每周一与您见面,由拥有 16 年经验的资深分析师提供独家见解,360 度全方位解析主流货币对走势,助您精准把握汇市动向!

美国 CPI 数据回落上周,美国公布的 7 月 CPI 与核心 CPI 同比增速均较上月回落,但环比增速有所反弹。从分项来看,环比反弹主要由房租带动。而美联储最关注的非房租核心服务通胀季调环比增速,由上月下降 0.1% 转为上涨 0.2%。与此同时,需要注意的是二季度以来国际航运价格受中东局势影响明显上涨,但其成本压力暂未反应在本次报告的商品通胀之中。

通胀放缓支持降息 25 个基点不过,目前通胀放缓的趋向支持美联储降息 25 个基点,但不支持更大幅度的降息。8 月初以来,由于劳动立市场数据偏弱,部分美联储官员讲话偏鸽派,以安抚市场的恐慌情绪。如旧金山联储主席表示,美联储现在已经确定劳动力市场正在放缓,但联储不能让它放缓得太厉害,以至于演变成经济衰退。

上周,随着市场情绪缓解,另一些官员发表了相对谨慎的看法。亚特兰大联储主席称,支持在年底前降息,但降息之前还想再看多一些数据,以确认当前通胀放缓的趋势是真实的。

由此来看,美联储既不想因降息过晚而造成衰退,也不想过于主动降息以引发通胀反弹,整体上仍然比较克制。由于 7 月 CPI 数据显示通胀进一步放缓,且基本符合市场预期,这将支持美联储在 9 月降息 25 个基点,但大概率不会支持降息 50 个基点。接下来,市场将关注 8 月 22 日的全球央行行长会议,届时美联储主席鲍威尔将对货币政策表态。我们认为就上周的通胀数据是鲍威尔希望看到的,他可能在本周释放更明确的降息信号。

所以,从美指走势整体趋软的表现上看,已经证实了市场开始提前释放预期,欧元英镑等非美货币都不同程度的上涨,日元加元等美系货币都不同程度的走软。

对美联储降息预期是否夸大了?现在我们需要考虑的是,基于当前通胀和经济增长状况,市场对于美联储未来降息的幅度和次数是否存在过度反应的嫌疑。

根据 CME 联邦基准利率期货,市场预测美联储在今年之内将累计降息 100 个基点,在未来 12 个月将降息 200 个基点。但目前实际情况是,尽管美国通胀在放缓,但放缓的过程是缓慢的,没有出现大幅回落,甚至是通缩的风险。而且房租分项在未来数月可能无法起到太多的反通胀作用,这可能使通胀保持一定的粘性。

就像之前分析,美联储所顾虑的是,金融条件的松紧程度决定了增长和通胀的走向,但这中间有传导的时滞和摆动,因此利率走高可以继续压制需求和价格,但过早宽松反而会加剧地产等压制不深的板块边际修复,导致通胀压力再度走高。

其次,目前美国劳动力市场仍然稳健,虽然失业率从历史低点反弹,但这是劳动力市场正常化的过程,主要源于汽车制造商夏季改造升级、飓风极端天气影响等一系列短期因素,以及移民带来的劳动力供给增加,并非来自于需求侧塌缩导致的企业裁员。这使失业率上升速度较慢,并为呈现典型的‘非线性上升’。

此外,当下美国经济和总需求增长明显好于历史上衰退前夕,股指表现前期虽有大幅下跌但本周开始已经向上收复,所以‘经济晴雨表’依旧表现强劲,说明美国经济没有明显的负面冲击,居民和企业部门资产负债表健康,也没有明显的信贷崩塌现象。

因此,我们认为衰退的风险被市场夸大了,市场对降息的定价存在进一步调整的可能性。所以,我们修订美联储虽然存在 9 月份降息的可能,之前推断是在年末开启降息,但即使 9 月和 12 月各降息,预计也只会降息 25 个基点,大概率在今年之内不会累计降息 100 个基点。

智汇 360:美元指数

美元在上周初因通胀下降和消费韧性而获得反弹,但随后受楼市低迷影响而承压,不过,消费者信心指数有所上升,显示初消费者对经济前景的乐观态度,因此,美国经济数据的复杂性导致市场对美联储降息预期的波动,但目前市场对 9 月降息的预期持续升温,导致美指阶段性走势疲软。

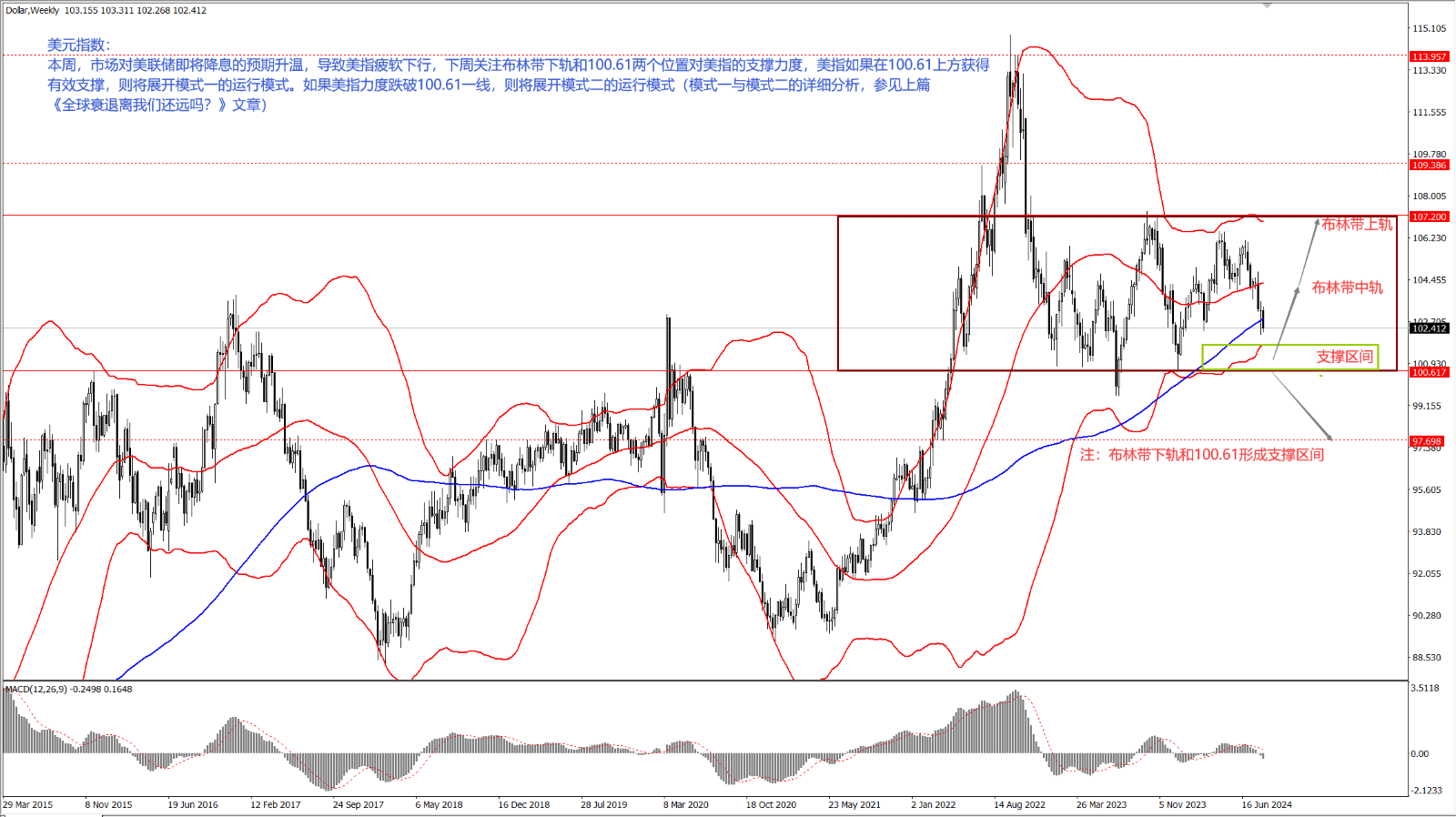

上周,市场对美联储即将降息的预期升温,导致美指疲软下行; 本周关注布林带下轨和 100.61 两个位置对美指的支撑力度; 美指如果在 100.61 上方获得有效支撑,则将展开模式一的运行模式;如果美指力度跌破 100.61 一线,则将展开模式二的运行模式。

上周,市场对美联储即将降息的预期升温,导致美指疲软下行; 本周关注布林带下轨和 100.61 两个位置对美指的支撑力度; 美指如果在 100.61 上方获得有效支撑,则将展开模式一的运行模式;如果美指力度跌破 100.61 一线,则将展开模式二的运行模式。

*模式一与模式二的详细分析,请参见上篇《全球衰退离我们还远吗?》全文。

智汇 360:欧元兑美元

欧元在美元疲软之际触及年内高点,但欧洲增长势头的不确定性限制了其进一步上涨。尽管欧洲经济数据整体稳定,但市场对欧洲增长势头可能停滞的担忧影响了欧元的走势。

欧元在上周突破 1.0940 一线后大幅拉升,下周依旧关注 1.0940 一线; 只要欧元运行于 1.0940 一线上方,则保持顺势看多的思路,届时关注 1.1143 一线的压制力度;如果欧元转而下行,并再次跌落至 1.0940 一线下方,则将再次陷入多空争夺的震荡整理格局之中。 智汇 360:美元兑日元

日元本周整体表现疲软,日本央行的政策变动和市场对经济前景的评估是影响日元走势的主要因素。

日元上周企稳于 146.44 一线后,美元兑日元拉升,进入了对前期力度下跌波段的调整阶段; 预计近期日元将会在 141.60 到 152.05 区间宽幅震荡,等待日本央行进一步的举措出台; 现在 146.44 一线是该区间的中轴位置,在 146.44 一线上方则多方偏强势,届时关注 152.05 一线的压制力度; 如果美元兑日元回落到 146.44 一线下方,则空方偏强势,届时关注 141.60 一线的支撑力度。

总体而言,汇市波动料将持续,投资者应保持警惕,并及时调整交易策略。Doo Prime《智汇 360》将每周为您提供专业的货币对分析,助您有效应对市场变化。

*本篇评论由“杰思论市”提供

关于杰思论市

资深外汇及大宗商品交易分析师,拥有 16 年跨品种投资组合管理经验,擅长运用波浪理论和反身性理论研究宏观经济对市场行情的影响,对市场行情启动点的把握有独到的判断。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险。可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。Doo Prime 网站上提供的所有服务均不构成交易服务的招揽或要约。某些服务仅限于某些国家和地区的客户。

对于客户进行的任何交易或投资决定,Doo Prime 将不承担、不负责客户遭受的任何损失。在与我们交易平台进行任何交易之前,请确保您已阅读并完全理解各自金融工具的交易风险。如果您不了解我们在此披露的风险,则应寻求独立的专业建议。请参考我们的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。

本文标题:智汇 360 | 市场是否对美联储降息预期过分夸大了?,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2024-08-19

2024-08-16

2024-08-16

2024-08-15

2024-08-15

2024-08-15

2024-08-14

2024-08-14