4 月 17 日,美国 TIC 报告显示,2 月美债最大“债主”日本的持仓增幅居首,而第二“债主”中国的持仓连降两月。同日,美国财政部拍卖 130 亿美元 20 年期国债,虽然收益率处于有记录以来相当高的水平,但本次拍卖获得强劲需求,美债收益率因而下挫。与此同时,美联储发布最新的褐皮书与实际通胀数据不符;纽约联储预计明年停止缩表;欧盟取消对微软反垄断调查。

褐皮书与实际通胀数据不符

美联储发布的最新褐皮书调查报告显示,2 月美国经济小幅增长,工资压力有所缓解,企业报告称难以转嫁更高的投入成本,消费者支出几乎没有增加,且物价涨幅整体平稳。褐皮书关于就业、支出、通胀等的报告,与最近发布的一系列美国经济数据不相符。近期数据显示,就业和消费者支出异常强劲,通胀抬头处于较高水平。

纽约联储预计明年停止缩表

在公开市场操作年度报告中,纽约联储预计,美联储缩减资产负债表的 QT 行动将在 2025 年年初或年中结束,银行准备金将从目前的约 3.6 万亿美元降至 2.5 万亿或 3 万亿美元;资产负债表规模将缩减至 6 万亿或 6.5 万亿美元左右。美联储官员在 3 月的货币政策会议上,开始讨论开始放缓资产负债表缩减的计划。

欧盟取消对微软反垄断调查

欧盟决定不对微软投资 OpenAI 的 130 亿美元进行正式的反垄断调查,因为该合作不构成收购行为,且微软并未控制 OpenAI 的发展方向。这消除了市场对两家公司可能关系破裂的担忧。微软拒绝对此事发表评论,只是指出了早先的声明,表示与 OpenAI 的合作“促进了更多的 AI 创新和竞争,同时保持了两家公司的独立性”。

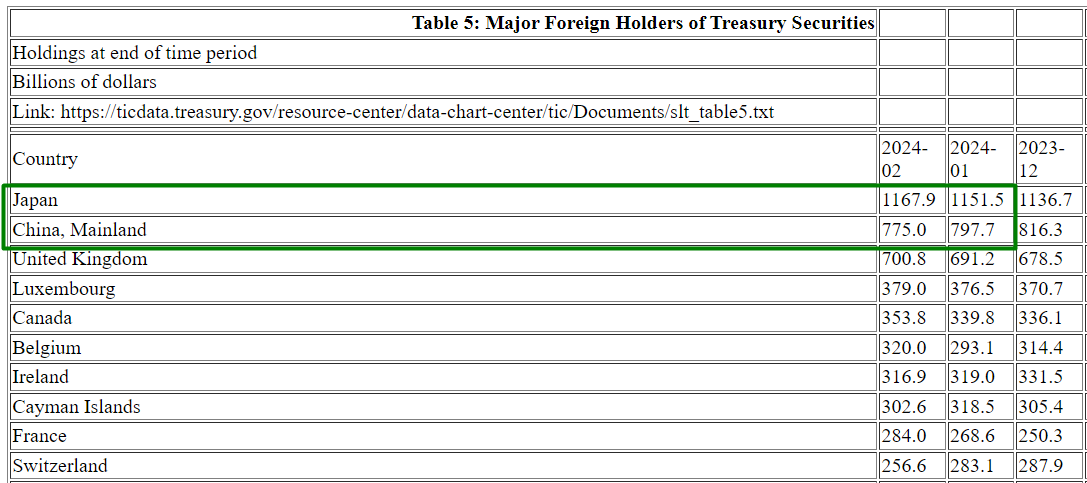

日本美债持仓五连增,中国持仓二连降

美国财政部公布的国际资本流动报告(TIC)报告显示,2 月日本持有美债 1.1679 万亿美元,环比增加 164 亿美元,为连续五个月增加持仓,且总持仓连续第三个月创 2022 年 8 月以来新高。

另一方面,据 TIC 报告,2 月中国持有美债 7750 亿美元,环比减少 227 亿美元,持仓在连增两个月后连降两月,总持仓开始接近 2009 年以来十四年低谷。

图片来源:U.S. Department of the Treasury

图片来源:U.S. Department of the Treasury

在 2 月 TIC 报告列出的十大美债持有国家地区中,总持仓排在第十的瑞士当月持仓降幅最大,幅度 265 亿美元;中国的幅度紧随其后;而日本是持仓增幅最大的国家;增持第二位的法国增幅高达 154 亿美元,总持仓位居第九。

在市场对美联储今年降息的预期急剧降温、美债价格大幅回落的 2 月,美国第二海外“债主”中国的持仓继续下滑,最大“债主”日本可能继续逆市增持。

有媒体提到,中长期来看,海外资本对美债的投资意愿将继续分化,一方面,众多私人资本押注今年美联储降息带来的美债获利机会;另一方面,海外央行仍在稳步推进外储多元化配置。

越来越多国家的央行考虑配置黄金替代美债,通胀、地缘政治风险、西方国家制裁措施、全球储备货币体系多极化趋势都是驱动央行持续增加黄金储备的主要因素。

20 年期美债拍卖需求强劲,收益率短线下挫

同日,美国财政部拍卖 130 亿美元 20 年期国债,得标利率为 4.818%,创历史第二最高;预发行利率为 4.843%,比最终得标利率高了 2.5 个基点,创去年 1 月以来最大。

本次拍卖的投标倍数为 2.82,创去年 6 月以来最高,高于前次的 2.79,也高于过去六次续发行的平均水平 2.65。

图片来源:金十数据

图片来源:金十数据

虽然收益率处于有记录以来相当高的水平,但从其它多个指标来看,本次拍卖获得强劲需求。

直接竞标者(Direct Bidders)获配比例为 16.2%,近六次拍卖的均值水平为 18.3%。 间接竞标者(Indirect Bidders)获配比例高达 74.7%,为 2023 年 2 月以来的最高,仅略低于历史最高纪录,上个月为 73.5%,凸显海外需求强劲亮眼。 一级交易商(Primary dealers)本轮获配比例仅为 9.1%,创 2023 年 6 月以来最低,也是有记录以来的最低水平之一,凸显真实需求强劲。

本次 20 年期美债拍卖多个数据亮眼,对市场构成提振。美国 20 年期国债收益率短线下挫超 2 个基点,跌穿 4.82%,最低触及 4.8162%,日内整体跌 7 个基点。

图片来源:TradingView

图片来源:TradingView

关注 Doo Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 Doo Prime 等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考 Doo Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。

本文标题:行业动态 | 日本美债持仓五连增,20 年期美债拍卖需求强劲 ,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2024-04-18

2024-04-17

2024-04-17

2024-04-17

2024-04-16

2024-04-16

2024-04-16

2024-04-15