2月21号盘前,美国零售巨头公布了2023财年Q4的财报数据,营收年增7.3%至1,640亿美元(预期值:1,598亿),每股盈余为1.71美元(预期值:1.51美元),同店销售额年增率8.3%也稍优于市场预期的8.1%。尽管营收与获利呈现double beat的情况,却因为接下来2024年Q1及全年度展望低于市场预期,在管理层提及销售成长可能放缓的情况下,当时盘前股价一度受挫下跌超过-4%。

XMtaW1hZ2UgKDE4KS5wbmc="/>

XMtaW1hZ2UgKDE4KS5wbmc="/>

如果往财报内部挖掘,可以发现Q4三大部门(美国沃尔玛、沃尔玛国际及山姆俱乐部)的营收受惠于折扣的促销活动下皆维持年度正成长,以占比最少的山姆俱乐部年增11.3%最多,连续12个季度实现两位数的增长,然而会员费和其他收入却下跌了-3%,受到降价促销,产品组合偏向低利润商品也导致毛利率也下跌了83个基点来到22.9%,广告业务的年成长幅度从前一季度的30%放缓至20%。

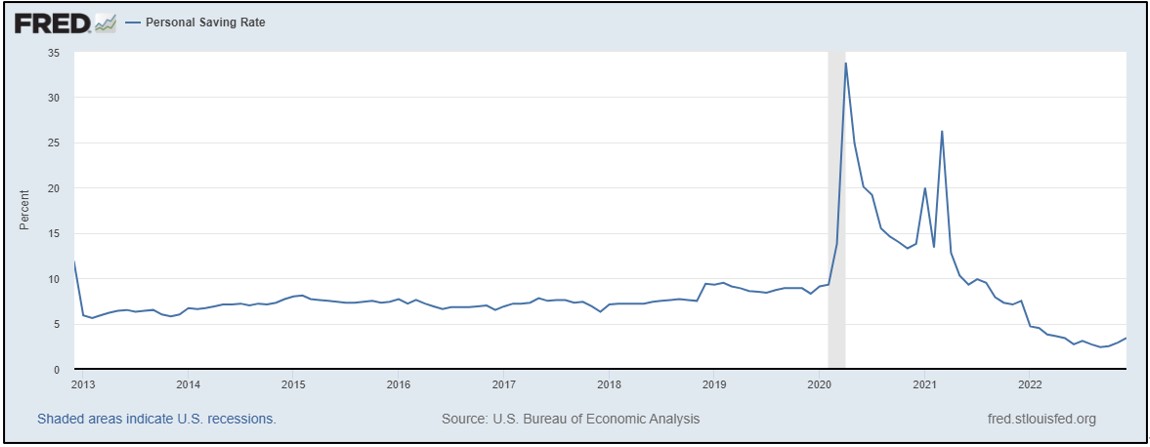

由上述数据可以看出,一般消费者面临通胀压力,加上美国储蓄率越来越低,所以之前在非必需消费品的支出一直下降。好消息是Q4的库存在沃尔玛销售策略调整下,相较于Q3减少了-15%,意味着在清理库存上取得良好进展,显示管理阶层在去年针对市场环境的应对得宜。

XMtaW1hZ2UgKDE5KS5wbmc="/>

XMtaW1hZ2UgKDE5KS5wbmc="/>

美国民众储蓄率此前下滑到10年低位

产品销售方面,食品类销售畅旺、自有品牌渗透率上升,杂货的同店销售额年成长中双位数;健康护理类产品则成长了低双位数;而非必须消费品项中的电子产品、玩具、服饰与居家用品则是看到疲软的一面,导致一般商品的销售下降了中个位数。

沃尔玛对于2024财年财测,销售额为年增2.5%~3%,营业利润年增3%,每股盈余介于5.09~6.05美元,低于市场预期的6.53美元;而同店销售额年增率则是2%~2.5%,也低于市场预期的3.1%。

看起来市场对于这次的财报与财测感受是好坏参半。然而针对像沃尔玛这种大型价值股,往往需要以一个相对宏观的角度去观察,沃尔玛当前的成本优势及与供应商之间的深厚关系仍使它具有宽广的护城河,所以如果股价回落到合理价位,对于中长期交易者来说是有投资吸引力的。就像我们去年7月对沃尔玛的分析,不到4个月的时间,实现了16%的收益。

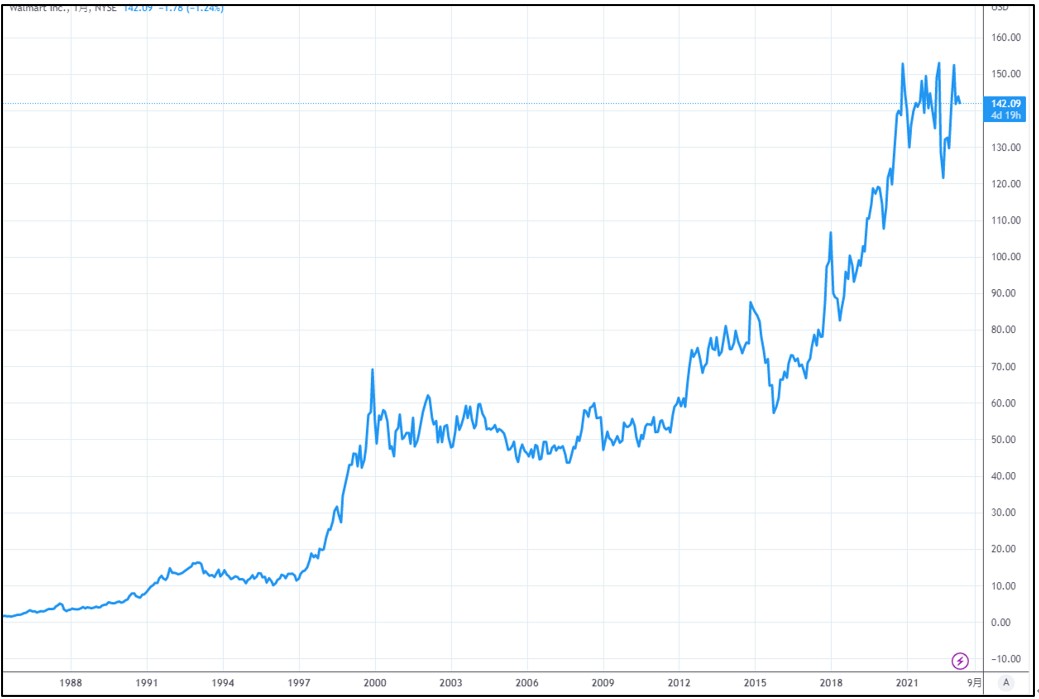

因此若从价格走势来观察,月线图充分表示其长期竞争优势而持续走高。

沃尔玛长期月线呈现向上走势,显示其强大护城河

回到日线图的观察,当前价格已经收复了去年5月中财报暴雷的向下缺口,再者去年7月所形成的上升走势仍稳健运行中,显示沃尔玛在总体环境逆风下仍可以透过各种手段进行调整以维持长期公司成长,这点从过去沃尔玛遭遇经济衰退时所呈现出的韧性可以证实。

等待沃尔玛日线修正,提供更多的安全边际

因此当价格回落到135~139附近时,就有短线潜在做多的机会,此时提供的安全边际要来得比现在价格更多一些。上方目标:150,下方潜在止损:128。

今日关注数据

15:00 德国3月消费者信心指数

21:30 美国个人消费支出物价指数

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见 。

本文标题:【ACY证券】零售巨头沃尔玛财报优于预期,等待价格修正后的买进机会,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2023-02-24

2023-02-24

2023-02-23

2023-02-22

2023-02-21

2023-02-20

2023-02-20

2023-02-17