![]()

![]()

大家好,本周金价先受通胀数据走软支持,一度炒作加息预期降温,但随后美联储12月会议态度鹰派,在加息50点子后,调升明年加息预期,而鲍威尔亦表示明年没有减息机会,亦打击市场加息放缓炒作。加上,中国疫情不确定打击中国复工憧憬,同时欧洲及英伦银行持续鹰派加息行动,引发非美国家经济衰退加深忧虑,造成非美压力,亦拖累金价。

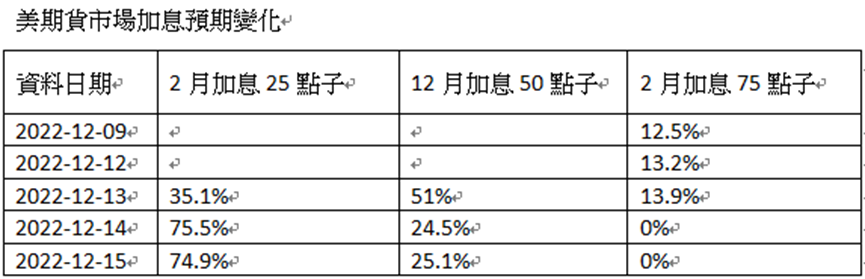

美联储12月会议宣布加息0.5%,继续按原定计划缩表,符合市场预期,会后声明指官员们预期,继续加息或是适当的做法;利率位图显示,2023年利率顶峰中位数至5.1%,高于9月时的4.6%水平。同时预计2024年底联邦基金利率为4.1%,9月时的3.9%;2025年底利率为3.1%,9月时预料为2.9%;长期利率预期为2.5%,与9月时估计一致。而经济预测报告,则将 2023 年经济增长率下调至 0.5%,低于上次预测的 1.2%,失业率则自原本预期的 4.4% 升至 4.6%。同时,鲍威尔没有暗示下次会议加息步伐预期,只表示 2 月升息幅度取决于经济数据。

料各国央行决议尘埃落定后,市场会比较美联储与非美央行的利率高峰落差、加息空间及衰退风险,以作资金部署。现在欧央行决定后利率为2.5%,市场预期利率顶峰为3.25,加息空间75点子;现美联邦利率为4.25%,预期高峰5.1%,加息空间85点子,可见非美央行即使跟随美联储鹰派加息,但吸引力亦低于美联储。在比较美国与非美国家的经济衰退机会与复苏能力时,普遍亦预期欧洲及英国衰退深度亦较长及深,当中亦自然跟欧洲与英国能源及粮食大部份依赖进口有关,而美国经济内循环能力较强,拥有能源及粮食的天然资源优势。

相信,市场在比较利率回报及经济状况后,资金选择美元的机会较高,美元有机会逐步站稳。然而,相信若全球经济衰退的忧虑增加下,金价亦会逐步获得支持。近期多家投资银行亦认为2023年美国经济跌入衰退无可避免,美银指在衰退下美元偏软,黄金有机会上扬20%。高盛商品研究部亦表态,商品将是2023最佳投资对象,回报可能超过40%。料市场若再有炒作经济衰退风险,亦支持金价。

过去一周覆盘:

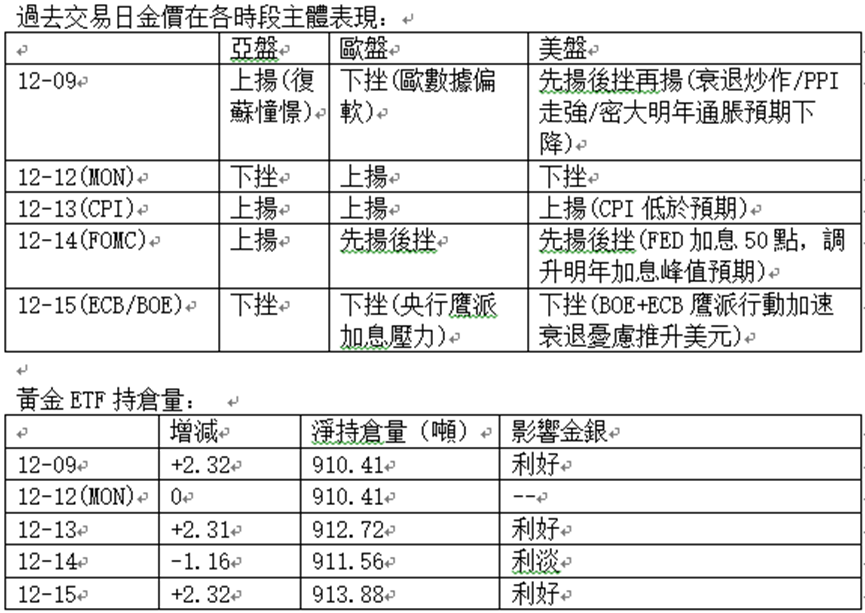

周五(9日)亚盘续炒作中国经济复苏,欧盘经济资料偏软造成回吐,而美盘早段先炒作经济衰退及中国复苏,与中国央行增持黄金,金价ETF续有卖盘进场,金价先获支持,但随后美PPI优放预期,按月升0.3%,预期0.2%,市场忧虑通胀压力推升加息预期,为金价带来压力,同时,美国密大消费信心亦优于预期,亦打压金价,但随后消费者对未来一年通胀预期下降至4.6%,预期4.9%,是2021年9月来最低。由于通胀预期大幅下降,加息忧虑再度放缓,金价再度大幅上扬。

周一(12日)亚盘市场忧虑中国新增重症急增打击医疗体系,加上累积连续升幅,同时央行逆回购没有额外增额,市场获利回吐气氛浓厚,金价偏软。欧盘英国一系列经济数据好于预期,缓减英国衰退打击忧虑,支持非美及金价,而美盘市场周一观望气氛浓厚,由于预期美联储推升长期利率顶部,债息抽升,打击金价。

周二(13日)亚盘及欧盘炒作通胀数据放缓预期,加上香港进一步放宽防疫限制,及传出明年初中港通关,均利好市场气氛,支持金价;美盘通胀数据( CPI) 年增 7.1%,低于预期 7.3%及前值7.7%,为去年 12 月以来新低。核心 CPI 年增 6%,低预期 6.1% 与前值 6.3%。市场视此为美联储升息放缓讯号,金价及股指亦大幅上扬。

周三(14日)亚盘续炒作中国防疫政策放宽及经济复苏,支持金价,欧盘资料续反映过去市场对英国经济过度悲观,非美回稳亦支持金价。美盘市场先炒作早日通胀资料回软,憧憬美联储放慢加息步伐,早段支持金价,而美联储最终如预期加息50点子,位图显示明年利率高峰在5.1%,高于9月公告的4.6%及期货市场预期的4.75%,同时较大机要在2024年才开始减息,加上鲍威尔表明美联储会持续加息行动,并指续加息或是适当做法,在讲话偏向鹰派的情况下,金价面对压力。

周四(15日)亚盘受美联储鹰派加息决定情绪打压,加上市场忧虑中国复苏步伐,资金流入美元避险,打击金价;欧盘加息及经济衰退恐惧进一步支持美元,金价跌势放大,及后英伦银行及欧央行亦加息50点子,并同时表示有需要持续维持加息政策,非美货币获支持,亦缓减金价跌势。美盘工业生产及零售销售回软,一度为金价带来支持,但随后欧央行行长拉加德讲话指欧央行一段时间内会以50基点的步伐持续加息,同时预期经济衰退压力增加,欧元回软,亦再一次为金价带来压力。

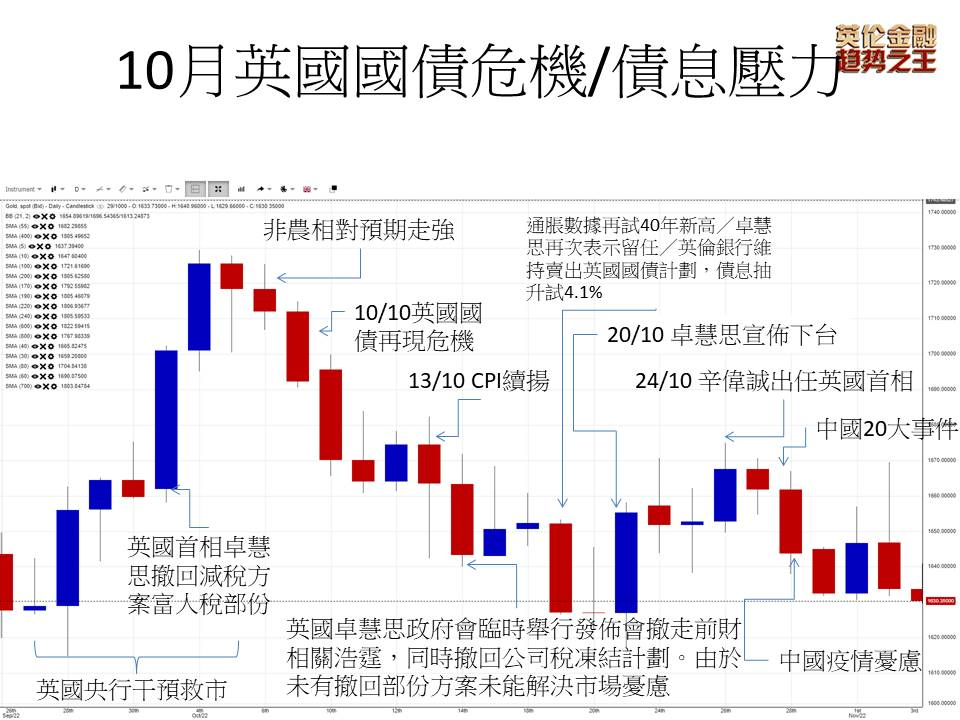

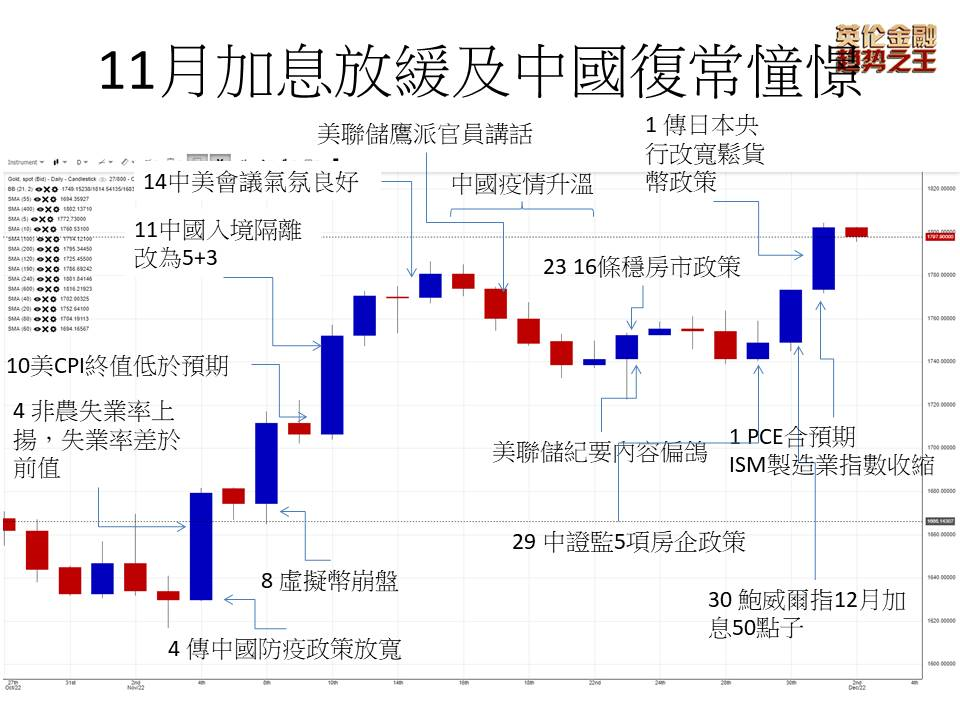

回顾月整体金价表现,较多受加息预期及中国疫情与经济预期影响,中国因素对金价影响明显增加。

本周环球经济焦点:

新一周环球市场经济焦点:

新一周最大焦点:美国及欧洲经济衰退风险、美PCE物价指数、美消费信心及房屋数据、美GDP数据、中国疫情及经济刺激方案、俄截断能源供应危机、俄核危机升级风险。全球经济衰退成为近期最大焦点,若忧虑增加续支持黄金买盘,黄金ETF在这去一周有持续净流入,属利好迹象,料黄金ETF的持仓若续有明显增加,亦支持金价。而面对圣诞及新年长假,亦要提防资金在长假前撤出。

新一周有较多反映经济动力数据,以及美联储最为关注的PCE物价指数,预期美消费信心、房屋数据及耐用品订单亦有机会回软,而GDP则持平。若资料意外差于预期,或加强经济衰退忧虑,支持金价。而最大焦点PCE物价指数则预期同比持平,月比上扬,由于白宫的物价控制见成效,PCE月比有机会不如预期回升,若终值低于预期,相信加息放缓的炒作会再次升温,推升金价。反之,若PCE物价指数意外续扬,料加息恐惧再次增加,为金价带来压力。

中国防疫措拖转向,市场忧虑疫情短时间大幅升温造成风险,中国经济前景与疫情防控与金价及股指有密切关,若经济忧虑增加,或抵销放宽政策的支持,打击金价。反之,若有更多刺激政策,同时疫情高峰回软,料复苏信心增强,亦支持金价。

美国财政部正咨询市场,询问有关改善债市流动性的做法,并暗示美国政府可能会回购部分美国国债,市场关注美国财政部会否有机会回购20年国债,投资银行美国银行更预计2023年5月将首次推出。关注美财政部最新公告。

商品能源方面,留意西方国家对俄气限价,会否触发俄国会进一步减产。同时留意美国白宫会否进一步释放战略油,但目前美国战略油只余下4.16亿桶,所以,油价回软下美国扩库存的机会亦不少,缓减油价下挫空间。此外,伊朗核协议会否短时间内达成,北溪一号及CPC油管暂停营运发展,同时欧美步入冬季之能源供需危机能否解决,以及中国疫情与经济状况亦影响油价及金价表现。

黄金技术面观点:

金价试疫情顶及22年6月顶阻力线(黄)后乏力,同时回测疫情下降通道趋势线(20年9,11月/21年1,6,11/22年1.8月)(蓝),由于己经有破位讯号,理论上失12月底料回试11月底及过去双底颈线1720,1730区间。若能站稳,或构头肩顶右肩,测1785区间。

理论上,20天线为重要支持,若能守在疫情下降通道(蓝)及9月底与10月26日顶反射线上方,料再试震荡上行,试9月1日底及10月4日顶反射线(红),并以乌俄跌浪菲波50%(1843)为目标。

若回试1730并失守,看疫后多次重要支持1680位置,失守看过去两月的周收市及开市底部1647-1643区间,乏力则看月度底部1618-1615区间。若9月底失守,则看9月升浪FB127.2%(1583)。

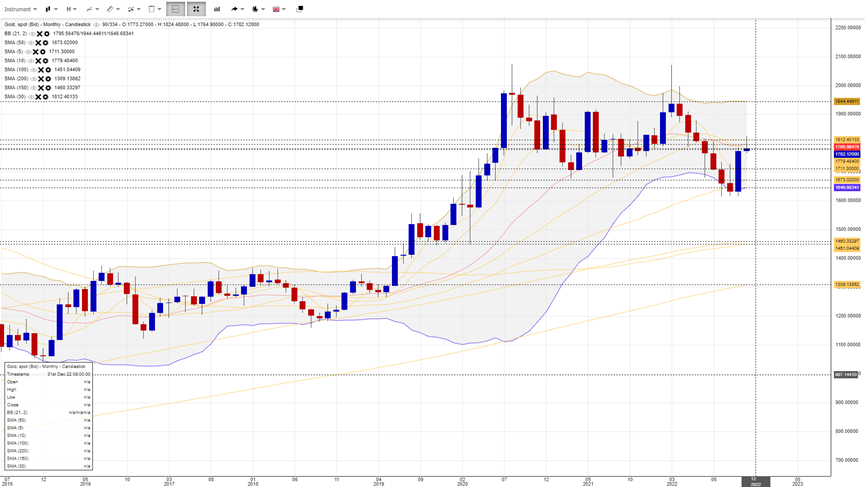

金价月图可见大双顶下破的确认在21年8月升浪的升浪菲波127.2%(1576)区间,若大双顶确认,金价理论上下试1450至1360区间,接近150月线及2018年升浪菲波78.6%区间。若疫情有机会结束、俄乌危机解除、央行持续加息而未有经济危机,金价重回1450下方不是没有可能。

金价月图上试保力加中轴呈乏力,并出现射击之星讯号,现10,20月线汇聚,暗示行情有机会转为整固,30月线为重要阻力,40月线为重要支持,从形态上亦可见金价回到疫后主要中轴1830,1760震荡区间,料未能突破的情况下,以区间震荡为主,若上破30月线相信可以试保力加顶1900-1945区间;反之,若失40月线,料下试5月线。

金价周图己经上试保力加顶,测5周线支持,并呈射击之星利淡,10,20周线为重要支持,若失5周线料有回吐压力。以1730颈线及1645/1615双底量算,理论上双底反弹目标应在1815-1845区间,现己经到位。构顶整固的机会不低。

金价周图己经上试保力加顶,测5周线支持,并呈射击之星利淡,10,20周线为重要支持,若失5周线料有回吐压力。以1730颈线及1645/1615双底量算,理论上双底反弹目标应在1815-1845区间,现己经到位。构顶整固的机会不低。

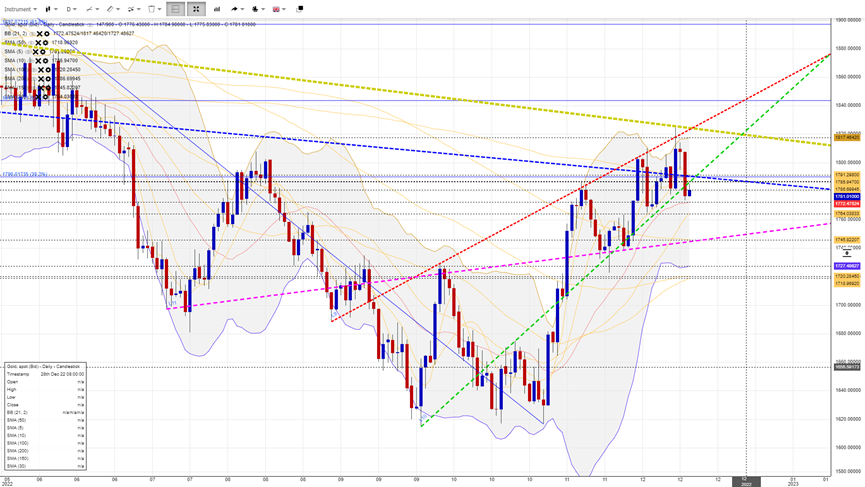

天图1

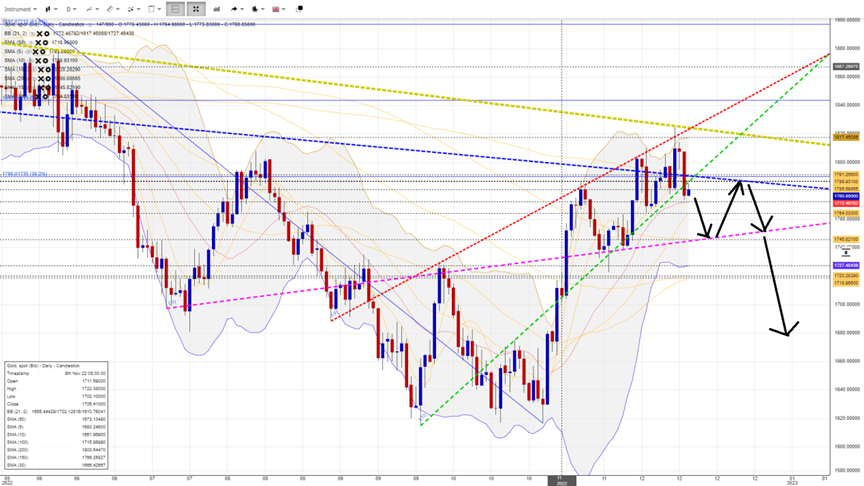

天图2

天图1金价试疫情顶与22年6月顶反射线(黄)回软,回试疫情下降通道阻力(20年9,11月/21年1,6,11/22年1.8月)(蓝)下方,料有回软压力。

天图2见 9月底与10月26日顶反射线(绿)与9月1日底及10月4日顶反射线(红),为上行区间,若维持以乌俄跌浪菲波50%(1843)为目标。若失9月底与10月26日顶反射线(绿),料下试7月15日底及11月底区延伸反射线(粉)。

重要支持及阻力线

阻力线:5月顶1897

阻力线:6月区顶1870-1878

阻力线:4月跌浪菲波61.8%(1851)

震荡线:6月区底1838-1830

震荡线:8月中旬顶1807

震荡线:8月下旬顶1765

震荡线:颈线区1730-1720

支持线:疫后底1690-1680

支持线:战后下降阻力线1665

支持线:过去4周周烛底部开收价1645

支持线:10月底1617

金价周期推盘:

1)头肩顶:1750站稳,回试1780区间,再回1750失守下试1680区间。

2)大双底:若站反测站稳大双底颈线1720-1730区间,突破现顶理论回测1800-1825区间。

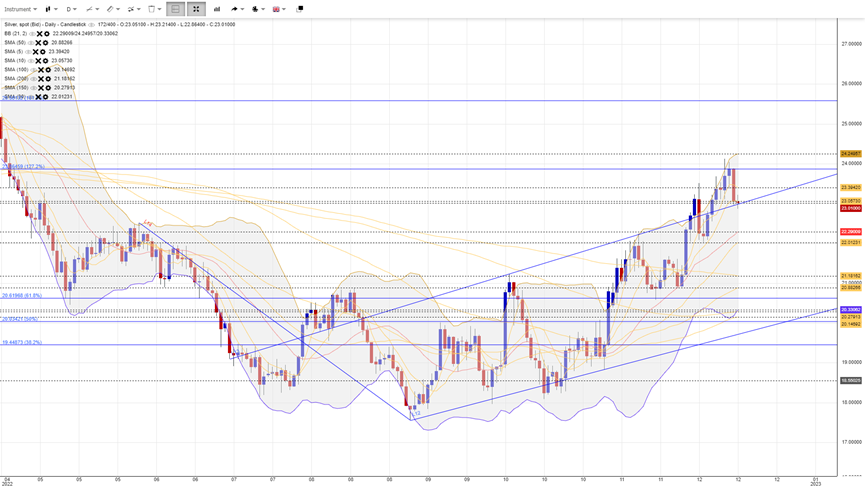

白银呈W底反弹,现试 6月跌浪菲波127.2%(23.8)乏力,理论上回试6月顶,站稳,有机会构头肩顶形态。失守则看这波升浪的菲波38.2%(21.6),若依然乏力,料回试50%(20.8),同区为11月底,料有一定支持。若突破现顶,料可以试1月顶及3月跌浪78.6%(24.9)区间。由于银的工业特性,经济衰退料打击工业需求,银价或有额外的压力。目前21是要的支持亦接近生产成本价区。下方较强支持分别看20.6,20,19.7,19.21,18.9,18.65,18.05。

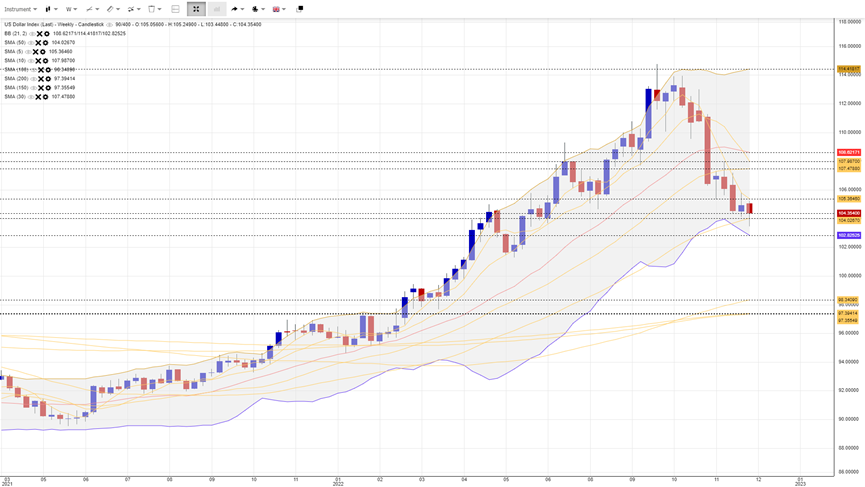

美债息挑战4.2%后乏力,这是2008年次按危机前高位,突破有机会上试4.5%及5%,但料央行干预,高位整固回软机会不低。参考2000年至2002年的高位区间,美元115至116料有较大阻力,突破116.5,119.5,120.5。

现周图美元失保力加中轴,关注本周收市位置,若能在上周收市位上方,则呈底烛反转形态,但需要加入上破5周线确认,理论上回5周线上方,回试30周线及保力加中轴,若本周未能回到上周收市位上方,料续有下行压力试50周线。

日图受制在200,5,10天线,若能回20天线上方,料有能力回试30,120天线。反之,若失12月底料下试250天线。理论上失现底呈下行旗形试102.7/102.5区间。面对美联储政策有机会受经济衰退影响,美元后市或从单边升浪改为震荡格局。

美元周图

美元天图

金价10大关注点:

1. 西方国家会否参与乌克兰战事?

2. 乌俄和谈会否达成协议,同时俄方撤军?

3. 乌俄战事会否触发核危机?

4. 美联储加息预期变化?

5. 美国就业及经济发展?

6. 恶性通胀能否受控?

7. 央行购买黄金状况?

8. 黄金ETF持仓状况?

9. 非美央行会否比美联储有更快行动?

10. 美债息升幅状况?

触发衰退的10个风险事件?

若然衰退是较大机会发生,有甚么事件有机会触发市场恐惧加剧?即触发黄金回复上行动力的火药?

1) 失业率回升至4%上方

2) 非农就业人口跌至15万下方

3) 通胀率突破10%

4) 地缘政治危机升级

5) 疫情:出现新快速传播重症病毒

6) 俄方截断对欧能源供应

7) 民主党失去国会主导权

8) 金融机构出现有毒资产危机或人为失误(有机会由虚拟资产引发)

9) 天灾:严重打击能源生产

10) 爆发债市/货币危机(欧洲、发展中国家亦在面对)

免责声明:本文内容仅供参考,并不构成要约、建议或促使任何人士提呈买卖或认购任何证券。结构性产品价格可急升或急跌,投资者或会蒙受全盘损失。过往表现并不反映将来表现。投资前,投资者应了解风险,并咨询专业顾问及查阅有关上市档。本文任何内容概不构成投资、法律、会计或税务意见、并无声明任何投资或策略适合或符合阁下的个别情况。

本文标题:英伦金融「黄金周评 」:PCE物价指数预期微扬,提防加息放缓炒作落空!头肩顶右肩VS大双底! ,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2023-02-10

2023-02-03

2023-01-27

2023-01-20

2023-01-13

2023-01-06

2022-12-30

2022-12-23