![]()

![]()

ATFX摘要:昨日,快手发布第三季度财务报告,前九个月累计营业收入566.51亿元,相比去年同期的587.76亿元略有下降,不过远高于2019年的272.68亿元。去年由于疫情影响,互联网软件企业营业收入均大幅暂时性提高。所以,在疫情得到有效控制的前提下,今年快手营收能够与去年基本持平,表明其市场发展的内在动力依旧强劲。

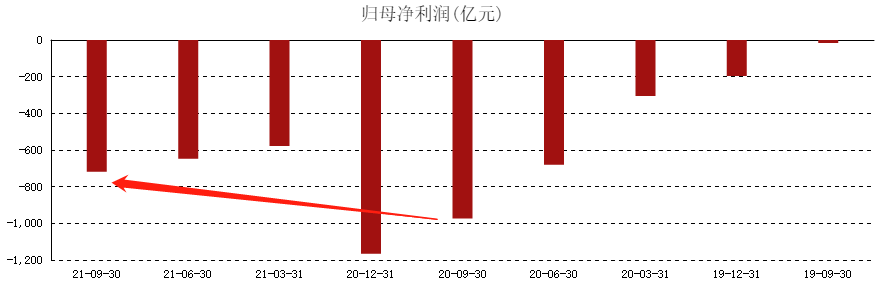

▍快手 净利润

▲ATFX供图

快手依旧没能扭亏为盈,不过,今年前三季度累计亏损718.72亿元,相比去年的973.71亿元显著下降。从今日快手股价开盘跳空上涨的特征看,市场将“亏损幅度减小”视为利多消息。快手的竞争对手——抖音,早在几年前就已经实现了正向盈利。且盈利规模以百亿计。

为何抖音大赚而快手大亏?这或许与两者的用户特征有关。抖音用户散布于一二线经济发达的城市,快手用户散布于四线及县域经济欠发达地区。欠发达地区的消费能力自然不如发达地区,更何况是线上的虚拟消费类目。根据快手三季度报告,每位日活跃用户的消费额为34元。抖音的日活消费额尚不情绪,但从其“直播卖货”的单品价格来看,大概率远高于快手的数据。

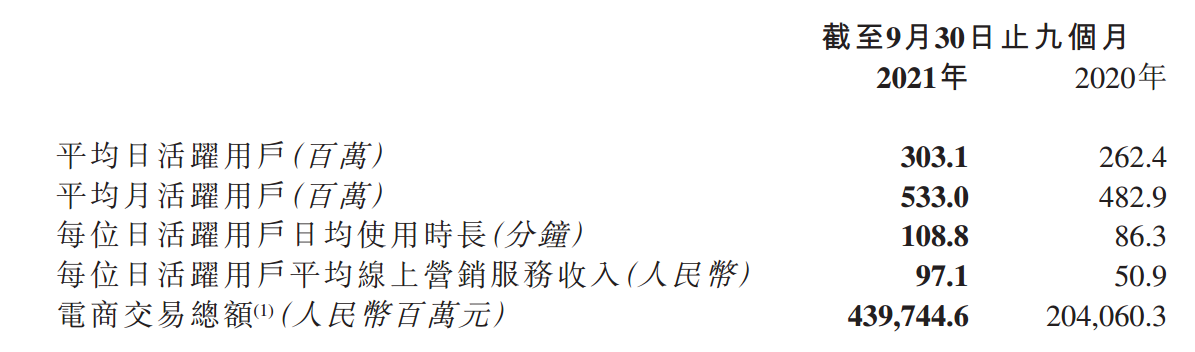

▋快手 活跃用户数据

▲ATFX供图

日活跃用户3.03亿人次,月活跃用户5.33亿人次,平均使用时长108.8分钟,将近两小时。按照快手报告中的表述,该三项数据均创出历史新高。比较来看,抖音日活跃用户6亿人次,是快手的两倍。逻辑上讲,中国县域人口总数要远高于城市人口,快手的用户规模应当大于快手。之所以现实“不符合逻辑”,是因为抖音的用户虽然集中在城市,但其在县域的影响力同样不小,侵蚀了快手在该区域的部分用户。

流量为王的年代,活跃用户是快手的核心价值。只要活跃用户不断增长,即便快手现在亏损,其未来的发展前景也是乐观的。反之,如果活跃用户增长乏力,甚至出现下降,则其核心价值必定缩减,股价将会失去支撑而迅速下跌。另外,虽然我们在分析快手时,拿抖音的数据做了各种对比。但快手依旧是快手,只要其数据绝对值好转,无论是否与抖音差距巨大,都不影响其股价走强。

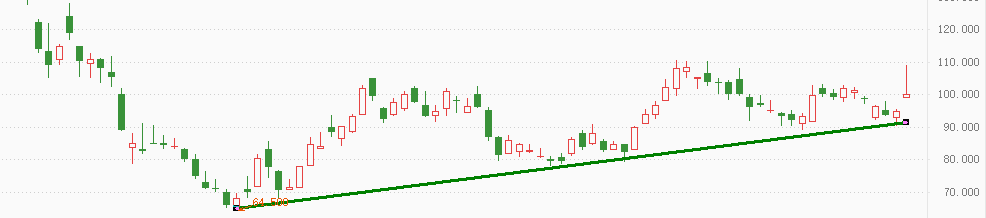

▋快手 日线

▲ATFX供图

自8月20日触及新低64.58,快手的股价已经累计深跌80%之多,风险可以说是“充分释放”。并且,近三个月的反弹低点不断走高,呈现出“筑底”特征,存在技术性上涨的可能性。但由于基本年不尽如人意(依旧亏损),上涨波段持续时间恐怕不会太长。

▍总结:ATFX分析师团队认为:快手是一支值得持续关注的个股,虽然其当前面临各种困境,但其所处的行业发展潜力巨大。这一点类似于哔哩哔哩,两者只要发掘出可行的盈利模式,凭借巨大的活跃用户群体,扭亏为盈不是难事。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

本文标题:ATFX港股:持续深跌后,快手现筑底结构,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2023-02-14

2023-02-14

2023-02-14

2023-02-13

2023-02-13

2023-02-13

2023-02-10

2023-02-10