![]()

![]()

ATFX科普:市盈率指标是股票投资最常用的财务数据,它很好的描述了当前价格与上市公司盈利能力的匹配关系,市盈率越高,代表上市公司的股价偏高利润偏低;市盈率越低,代表上市公司的股价偏低利润偏高。市盈率不存在标准数值,10倍市盈率不一定低,50倍市盈率不一定高。因为高和低都是相对的,不同的公司值得不同的市盈率。这其中存在估值的成分。我们可以将市盈率计算公式反推为估值公式,利用估计的每股收益和估计的市盈率相乘,得出未来的市场价格。

1、估计的每股收益

我们以A股上市公司贵州茅台为例来进行解读。历史的每股收益是确定,比如贵州茅台每股收益39.42元(静态),但历史的每股收益不能直接使用,需要与增速数据进行综合来计算估计的每股收益;历史的净利润增速是确定的,未来的净利润增速不确定,但规律性比较强。我们可以将历史的净利润增速进行合理调整后,估计未来的净利润增速。

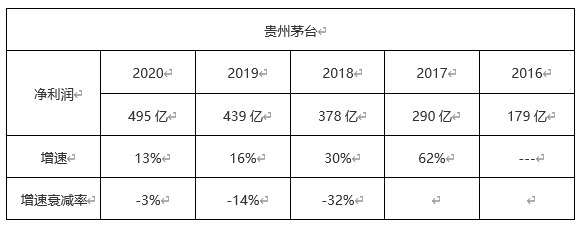

▲ATFX制表

可以看出,贵州茅台的净利润增速在逐年下降,最初为62%的高增速,到现如今的13%一般增速。这其中有基数变大的原因,也有宏观环境发生变化的原因。但这些都不重要,我们关心的是最终的数字结果。考虑到最新一期的增速衰减率只有3%,且呈现逐年下降的趋势,所以预计2021年的增速衰减率在1%(主观估计),也就是2021年净利润增速为12%(主观估计)。由于最新每股收益为39.42元,乘以12%的增速后,预计2021年的每股收益为44.15元(主观估计)。

2、估计的市盈率

想要估计市盈率,就必须对市盈率的决定因素有所了解。笔者看来,市盈率实际上是描述上市公司保持市场份额、营业收入高速增长的年限。比如,工商银行作为“宇宙第一大行”,其市场已经饱和,营业收入保持稳定,所以市场给到的市盈率为5.47倍。我们可以将五倍市盈率看做最低级别的市盈率,它意味着该上市公司已经成为“夕阳产业”。再比如,特斯拉市盈率为521.81,代表市场交易者认为特斯拉代表未来汽车市场的发展方向,可以主导未来几个世纪的汽车发展格局,属于“朝阳产业”。我们还可以发现很多上市公司的市盈率达到了千倍以上,这已经无法用上述的思路进行解读,同时,这也意味着此类上市公司存在巨大的泡沫,风险极高,建议远离。

实际上,笔者不认同任何超过100倍市盈率的上市公司股票,这其中虽然有价值不菲的黑马股,但绝大部分都是货币宽松风口下“飞起来的猪”。

想要给到一家上市公司合适的市盈率估计值,就必须对上市公司所在的行业前景有充分的了解。以贵州茅台为例,其最新市盈率为50.68倍,处于百倍市盈率的中间状态。考虑到其净利润增速处于严重的衰退状态,其未来的市场占有率将进入瓶颈,不应当给出高于50.68倍的市盈率估计。中国年轻一代饮酒的人数要远远低于他们的父辈,所以贵州茅台的市盈率应当处于不断向下修正的通道之中。综合各种因素,我们给出的贵州茅台市盈率估计值为45倍。

3、估计的未来价格

既然估计的每股收益为44.15元(静态),估计的市盈率为45倍,那么估计的未来价格就是1986.75元。当前市场价格为2245.20元,高于估计的1986.75元,贵州茅台被高估,存在下跌风险,适宜卖出。当跌至1986.75之下后,又被高估,可以考虑逢低吸纳。由于我们使用的数据均为2020年度的数据,所以2021年的贵州茅台走势可以作为真实数据进行验证。2021年4月份,贵州茅台在2135元的价格开始下跌,此时价格高于估计值,适宜沽空;到2021年5月时,跌至最低点1866元,此时价格低于估计值,适宜买入。随后,贵州茅台从1866的价

▲ATFX供图

格开始上涨,直至目前的2243元,再次被高估。可以看出,我们估计的1986.75价格,实际上为贵州茅台的中枢价格。当年的市场价格将围绕中枢价格上下波动。

需要提醒的是,对于那些每股收益极低的股票,不要使用市盈率估值的方法。因为我们所采集到的历史市盈率数据,由于上市公司极低的每股收益,会出现严重的变形甚至畸形。比如几分钱的每股收益对应几千倍的市盈率,并不是价格过高,而是每股收益过低。以笔者的经验来看,每股收益在5元以上的上市公司,其股票才值得下大功夫分析。

小结:估值的方法虽然有理有据,且存在大量的数据统计,但由于从头至尾都在使用“估计”二字,所以属于极度主观的交易策略。如果交易者不能够保证自己对上市公司所在行业充分了解,尽量不要使用上文所述的估值方法。一个简单的结论是:如果某家上市公司的净利润增速处于负值状态,且其行业前景非常不乐观,那么这支股票在逻辑上就不存在大涨的可能性。如果交易者发现了这类股票,并且其价格在超预期上涨,就要谨慎对待,以免踩雷。最后,感谢大家的阅读,祝读者朋友们都能财源广进。

ATFX免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

本文标题:ATFX外汇科普:市盈率、每股收益和股票估值,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2023-02-14

2023-02-14

2023-02-14

2023-02-13

2023-02-13

2023-02-13

2023-02-10

2023-02-10