![]()

![]()

ATFX科普:中央银行作为法定货币的发行方,基本的职责就是保证物价和币值的稳定,最忌讳无限度的法定货币,导致商品市场物价奇高,金融市场泡沫横飞。从货币政策完整性的角度来说,有宽松的货币时期,就一定有紧缩的货币时期;有降息的时候,就应当有加息的时候。如果只会开动印钞机,不会缩减资产负债表,那么该央行所发行的货币早晚变成一堆废纸。

最近十年里,美联储历史上出现过两次极端的货币宽松政策,一次是在伯南克执掌美联储时;一次是鲍威尔执掌美联储时。伯南克的任期是2006~2014年,这八年时间里,国际金融市场先后经历次贷危机和欧债危机的洗礼,伯南克执掌的美联储之所以会选择进行三次规模空间的量化宽松政策(QE),就是基于这两次严重的风险事件。鲍威尔的任期自2018年开始,为期四年,至2022年才会卸任。如果其能连任,则任期将延长至2026年。2020年全球爆发新冠肺炎疫情,以美国为首的西方国家政府应对疫情不力,导致累计确诊人数和累计死亡人数不断创出新高。在2020年3月份,美联储13天内两次降息,3日降息50基点,15日降息100基点,将美国基准利率从1.75的高位,迅速压低至0.25%的水平。

▲ATFX供图

由于次贷危机的影响,美联储基准利率从2007年的最高点5.25一路下降至2008年末的最低点0.25%。按照美联储习惯性的会被利率设定为一个区间,所以2008年末的区间利率是0%~0.25%,也就是实际上的零利率。

▲ATFX供图

新冠肺炎之前,美联储基准利率为2.25%,新冠肺炎爆发后,美联储连续降息两次,最终的利率达到0%~0.25%区间,成为实际上的零利率。

可以看出,当面临重大经济危机时,美联储的首选做法就是快速、大幅降低基准利率。低利率可以减轻企业的融资压力、推高金融产品价格、鼓励民众贷款消费,一箭三雕。但是,利率调整也有极限。在触及零利率时,继续降息的意义就不大了。虽然日本和欧元区已经采取了负利率,但显而易见的,没有对经济的复苏起到显著的支撑作用,反而对银行业形成沉重打击。在利率调整失效的前提下,美联储主席们纷纷将目光转到了量化宽松上面。简单来说,量化宽松就是中央银行开动印钞机印钞,然后用印出的钞票购买政府发行的国债。QE举措主要是为了增加市场的流动性,因为央行通过债券购买,超额的货币既可以流入财政部手里、又可以流入银行手里。财政部有了资金,可以加大财政支出,提振经济;银行有了资金,就可以继续想企业和个人提供源源不断的贷款额度。美联储的印钞机是源头活水,政府、银行、企业、消费者是下游“饥渴难耐”的苗圃。

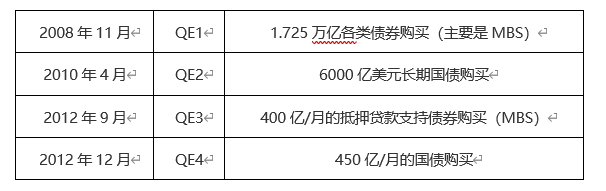

伯南克进行了三轮QE(量化宽松),具体细节如下:

▲ATFX制表

可以看出,三轮QE,一次比一次力度小。这也表示美国遭遇的风险在逐渐降低。无论如何,伯南克的量化宽松政策都是“有上限”的,不管是1万亿还是1千亿,市场总归能够通过量化出来的数字来感知经济发展所面临的压力。但是,鲍威尔在面对新冠肺炎疫情的量化宽松政策却不是这样。2020年3月份,鲍威尔讲话称:“资产购买没有每周或每月限制,资产购买计划旨在让关键市场恢复正常运行,美联储市场操作部门将以强劲的力度出手,以尽快恢复市场运作、流动性,另外,负利率是不合适的。”这次讲话被市场解读为“无上限”的QE政策,其对市场的救助力度和货币释放的规模,远非伯南克时期可比。

▲ATFX供图

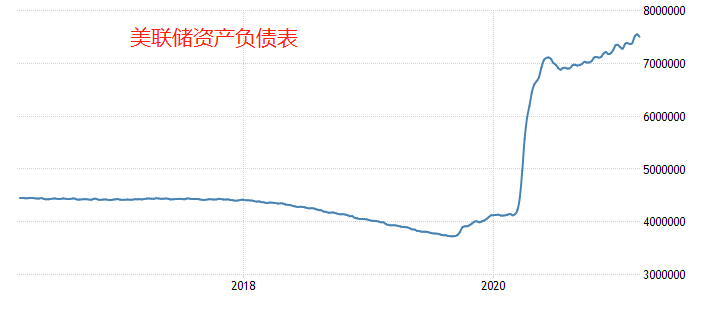

从美联储的资产负债表曲线中可以看出,2020年1月份,美联储的资产负债总额为4万亿美元,现如今美联储的资产负债总额为7.5万亿,将近翻了一倍。与此同时,美国的M2增速也达到了25.81%的历史最高值。需要说明的是,M2增速是衡量一个国家货币总量增速的月度指标,该指标在鲍威尔实施“无上限”的量化宽松之前为6.789%(2020年2月份数据)。畸形上涨的曲线表明美元正在全世界泛滥,美元指数也因此从最高点103.82一路下跌至最低点89.2,跌幅高达14.08% 。

#小结:

美元也是一种商品,只不过带有某种金融属性。美联储负责该商品的供应端,全世界负责该商品的需求端。美元是霸权货币,分析外汇市场的任何货币对,都绕不开对美元指数的分析。所以,搞清楚美联储在应对危机时的“习惯性动作”对于分析预测美元指数未来的走向至关重要。伯南克的降息和QE,在2016~2018年得到了修正,因为这段时间美联储坚决而快速的加息,将基准利率从0.25%提高至2.5% 。同样的,鲍威尔的极端量化宽松政策也将得到修正,只不过具体在哪一年修正我们还不得而知。从目前的宏观经济来看,新冠疫情的负面冲击已经大大消退,“疯人”特朗普也已经下台,美国经济正在逐步走向正规。很显然,美联储预期的加息缩表的举措也将会在不久的将来成为现实。

ATFX免责声明

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

本文标题:ATFX外汇科普:伯南克与鲍威尔,超宽松货币政策比较,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2023-02-14

2023-02-14

2023-02-14

2023-02-13

2023-02-13

2023-02-13

2023-02-10

2023-02-10