![]()

![]()

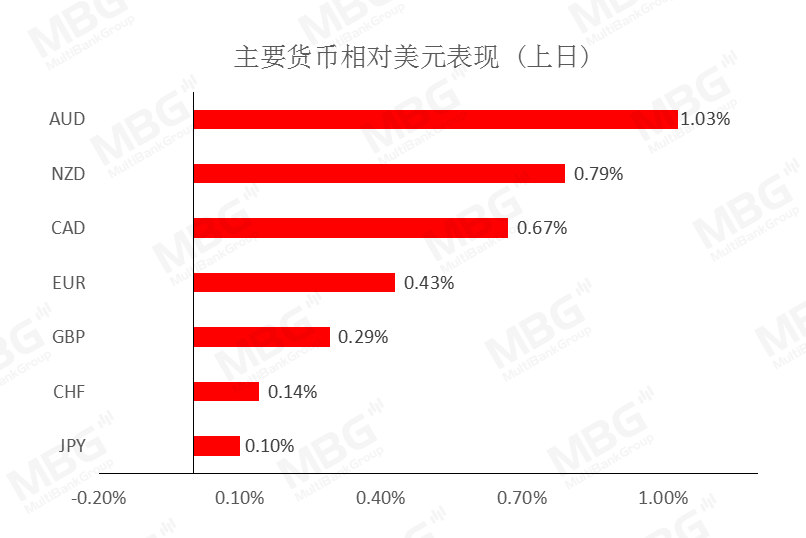

MBG导语:今晚美国将公布10月耐用品订单和核心PCE,目前市场预期均有所下滑。因此,预计美元仍然承压。周二,商品货币整体较强。其中,纽元兑美元自2018年以来首次突破0.7关口,主要是因市场排除了新西兰负利率的可能性。此外,澳元兑美元大涨逾1.03%,同样是受益于市场风险偏好的回升。因此,预计澳元、纽元仍有上升动能。

汇市焦点

美元方面

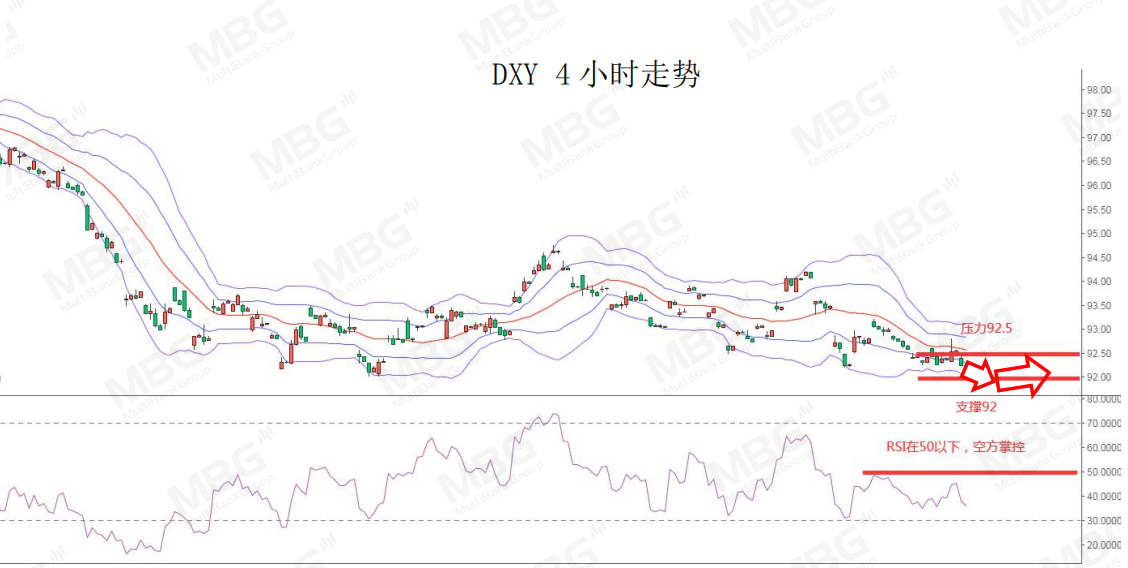

周二,美元指数创下近三周来最大跌幅,主要是因美国总统特朗普同意与当选总统的拜登进行交接后市场风险偏好改善,以及市场对新冠疫苗即将推出持乐观情绪。今晚美国将公布10月耐用品订单和核心PCE,目前市场预期均有所下滑。因此,预计美元仍然承压。

日元方面

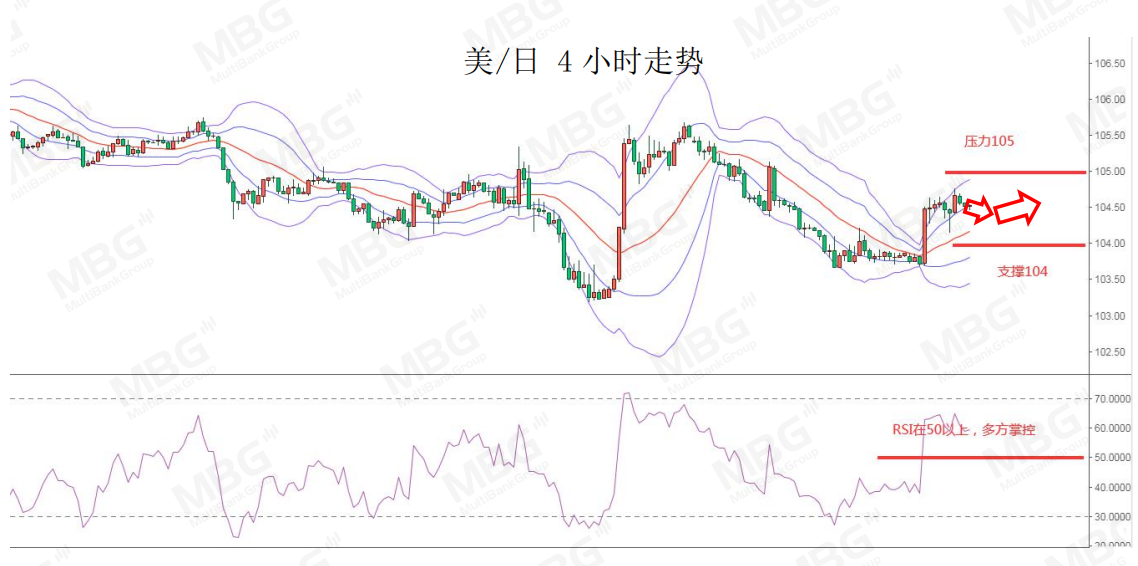

周二,美元兑日元小幅下跌,现报104.37,跌幅0.14。主要是因疫苗的利好以及美国政治局势的好转,使得市场整体风向基调偏暖,打压了避险日元的买需。目前美元兑日元维持在103.80-105的区间震荡,短线来看美/日仍然偏弱,但下行空间或许已相对有限。

欧系货币方面

周二,欧元兑美元上升0.43%,主要是因美元疲软,以及德国第三季度季调后GDP增长8.5%,创历史新。但考虑到欧洲央行在12月的会议上仍有放松货币政策的计划,这或许将抑制欧元的强势。因此,预计欧元仍有上升动能,但空间仍待市场验证。

英国方面

周二,英镑兑美元涨0.29%,主要还是受益于美元的疲软,以及脱欧谈判的利好情绪。不过,就目前来看,虽然英国脱欧谈判达成决议会给英镑带来短线利多,但这很快就会被市场消化,之后市场目光就会重新聚焦于英国央行的宽松政策前景。因此,预计英镑仍有上升动能,但上升空间仍然有限。

商品货币方面

周二,商品货币整体较强。其中,纽元兑美元自2018年以来首次突破0.7关口,主要是因市场排除了新西兰负利率的可能性。此外,澳元兑美元大涨逾1.03%,同样是受益于市场风险偏好的回升。因此,预计澳元、纽元仍有上升动能。

商品市场

黄金方面

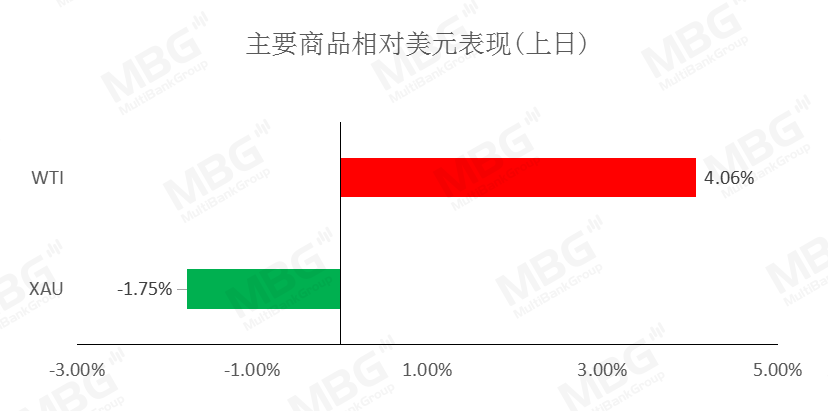

周二,金价一度跌逾2%,刷新7月17日以来低点。主要是因积极的疫苗消息、强劲的经济数据以及美国当选总统拜登开始正式过渡削弱了黄金的避险吸引力。因此,预计短线金价仍然偏弱。

油价方面

周二,美油一度涨近5%,创3月6日以来新高。主要是由于美国总统权力交接程序正式启动以及疫苗消息给金融市场注入乐观情绪。今晚23:30,美国将公布至11月20日当周EIA原油库存,市场预期将减少33.3万桶;考虑到凌晨公布的API原油库存意外增加,如果EIA原油库存也录得增加,可能会给最近涨势正盛的油价带来下行压力。

股指前瞻

港股方面,周二,恒指震荡收涨0.39%,光伏、航空、有色金属板块强势上行;黄金股走低。考虑到美国政权交接程序即将启动,总统选举不确定性降温,刺激美股上升,道指周二高开高走,突破3万点心理大关,为历来首次,其后将涨幅扩大至超过500点,创历史新高,因此短线港股或有提振。

摘要

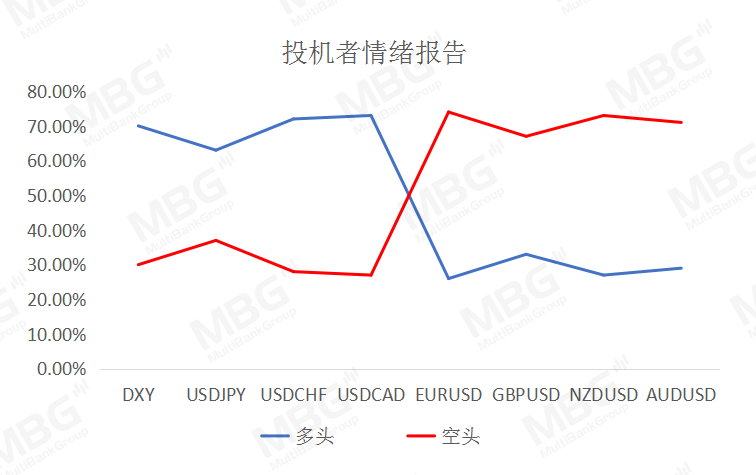

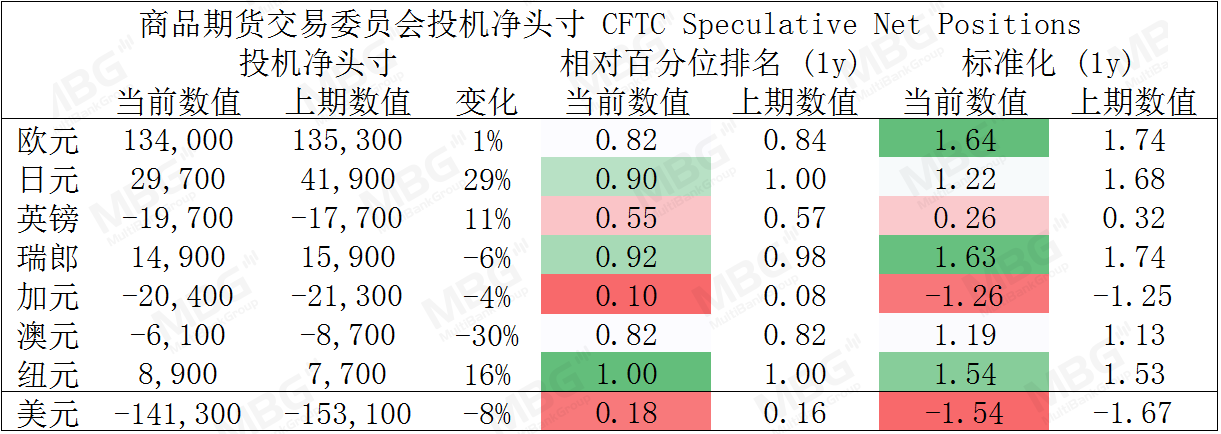

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,纽元多头也仍处于极值。

镑/美、澳/美、欧/美可兑现部分利润。

财经日历

风险声明及重要注意事项

交易外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过本金的情况。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求;也不构成任何投资或买卖金融产品的邀约。在阁下作出投资决定前,MBG Markets建议阁下寻求独立财务意见。同时,MBG Markets不承担任何因使用本汇评所引起的直接、间接或随之发生的损失和/或损害导致的责任或义务。

阁下在决定选取MBG Markets所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》及《产品披露声明》,并确定完全理解交易MBG Markets金融产品的相关风险。

本文的一切内容,均属MBG Markets所有,未经许可,不得复制、转载以及向第三方发布。

本文标题:MBG:风险情绪上升避险货币承压,但需注意美元指数负乖离过大,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2021-02-04

2021-02-03

2021-02-02

2021-02-01

2021-01-29

2021-01-28

2021-01-27

2021-01-26