![]()

![]()

ATFX汇评:投资和消费之外,还有另一种资金使用方法,那就是储蓄。储蓄和投资的区别在于,前者本金损地风险基本为零,同时收益率较低;后者风险偏高,同时预期收益率也更高。消费与另外两种资金使用方法的差别是显而易见的,它是为了满足人们基本的生活需求,购买的商品也都与衣食住行、教育娱乐相关。

自08年金融危机、10年欧债危机和20年新冠危机之后,各国中央银行都在执行超级量化宽松政策,这让市场体系中的流动性变得异常充沛。然而,各国的GDP增速、CPI表现与货币投放量M2增速的曲线却完全不匹配,前两者跌跌不休,后一个屡创新高。

经济的复苏,除了中央银行要释放信贷资金之外,还需要政府制定相关政策,让信贷资金流入健康的行业。如果流入储蓄,则资金沉淀下来,不在进行流转,实际上是一种浪费;如果流入投资,则资金参与到高风险的金融市场,赢家通吃效应下,巨大的泡沫应运而生;如果流入消费,则工厂订单增加,企业效益变好,中间环节获益颇丰,消费者的需求得到满足,可以说皆大欢喜。

在一段固定时期内,市场上的大部分资金,只能选择储蓄、投资、消费三者当中的一个进行大规模流入。资金都流入到储蓄当中,消费和投资就会不振。资金都流入到投资当中,储蓄和消费就会不振;资金都流入到消费当中,储蓄和投资就会不振。

2020年,全球都在走货币宽松路线,资金的总量是巨大的,不缺少的。那么资金的流向呢?选择了三者当中的哪一个?据笔者多年观察,资金流向了投资!

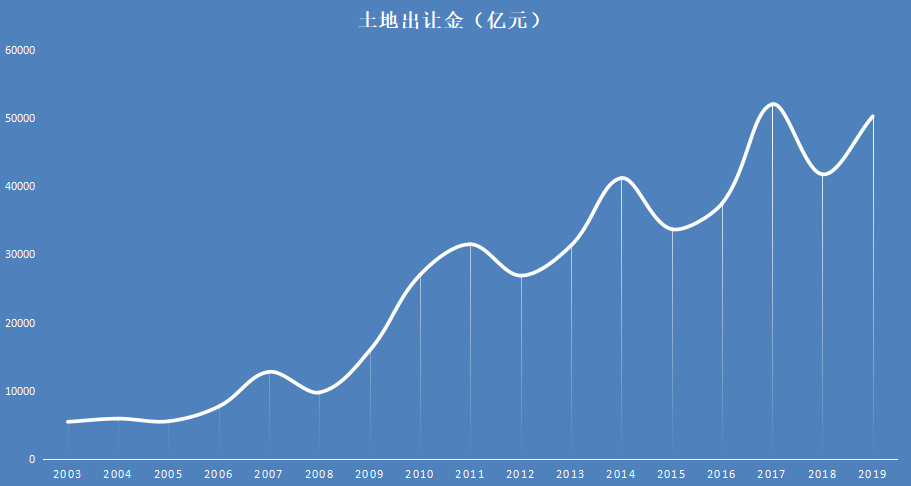

对于中国来讲,投资就是房地产,准确地说,是城市土地拍卖。

回顾过去17年的土地拍卖市场,全国300个大中城市的土地出让金额,在2003年为5421亿元,至2007年突破一万亿大关,2010年突破两万亿大关,2011年突破三万亿大关,2014年突破四万亿大关,2017年突破五万亿大关。2019年的最新数据显示 ,全国大中城市的土地出让金额达到了50294亿元,创出历史新高。

ATFX供图

一年五万亿的土地拍卖金额,相比中国99万亿的GDP总值来说不算什么。但是,2019年中国新增人民币贷款16.81万亿,如果其中的5万亿都进入了土地拍卖市场,那么相当于2019年全年30%左右的信贷资金都被吸纳进入了房地产。并且,这一占比或许更高,因为土地拍卖只是开发商的贷款,后续的住宅房销售,又将吸收大量的信贷资金。

当中央银行的信贷资金主要流入投资市场时,那么储蓄和消费必然萎缩。2010年中国居民储蓄率为42.1%,2016年时已经下降至36.14% 。2019年的社会消费品零售总额为41万亿,2015年为30万亿,2010年为15.8万亿,2005年6.8万亿。似乎消费市场并没有因为投资的吸血而萎缩,反而以极高的增速在不断增长。我们来看增速数据,2019年消费总额增速为8%,2015年为10.7%,2010年为18.8%,2019年的增速相比十年前,已经跌去大半。

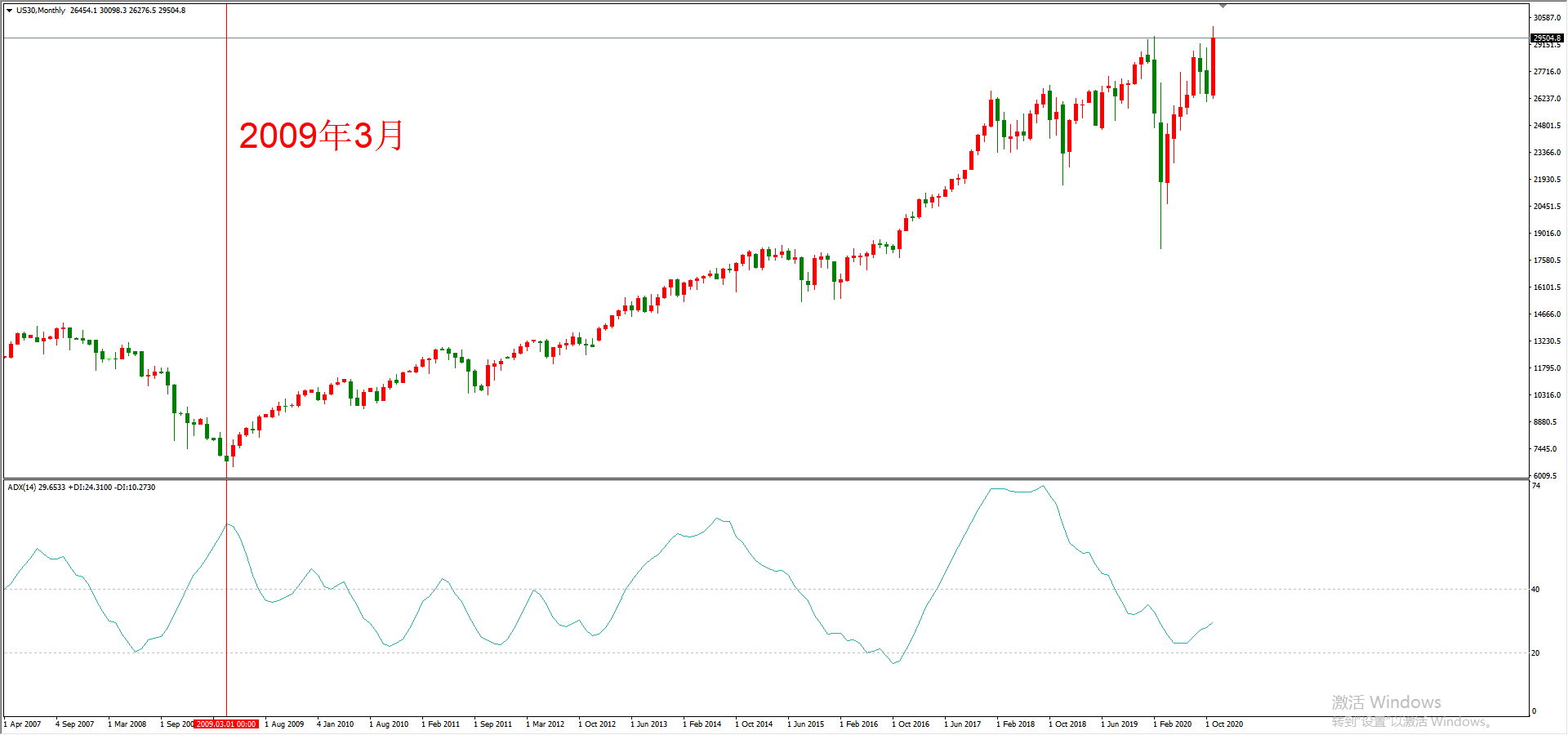

对于美国来讲,投资就是股票市场,这也造就了美股的十年长牛行情。

道琼斯指数,2003年时只有7700点,2007年时达到14000点,2017年时达到两万点,本月又突破前期高点,达到三万点之上。要知道,道琼斯指数在19世纪被设计出来时,只有40.94点,经过一百多年的发展,相比最开始,已经实现了750倍的暴利。

ATFX供图

道琼斯指数的上涨主要集中在2009年3月之后,因为从那时起,各国中央银行开始了肆无忌惮的量化宽松(QE)。QE政策的最初目的是好的,就是避免整个市场体系因为缺少资金流动性而全面崩溃。QE作为危机应对手段是没有问题的,坏就坏在各国央行把它用成了常态化的调控工具,并且赋予其冠冕堂皇的理由——提高CPI增速至2%健康水平。当量化宽松不再是杀手锏,而是习以为常的操作时,整个市场体系都会产生依赖性。简单来说,中央银行只要继续扩大货币发行规模,股市就继续大涨;一旦收紧货币敞口或者选择加息,股市就自由落体式的下跌。

小结:衡量经济周期最精确的指标,并不是GDP增速、也不是CPI、更不是失业率数据,而是储蓄市场的无风险收益率。对于国家来讲,就是十年期国债收益率。当无风险收益率提高时,人们的投资偏好和消费偏好都会降低,因为各种危机而超发的货币也将沉淀下来,不再四处制造泡沫。所以,关注经济周期,就必须重视无风险收益率,关注无风险收益率,就必须紧盯各国的十年期国债收益率表现。

ATFX免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

本文标题:ATFX:量化宽松的货币政策与中美资产泡沫对比,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2023-02-14

2023-02-14

2023-02-14

2023-02-13

2023-02-13

2023-02-13

2023-02-10

2023-02-10