![]()

![]()

MBG 导语:由于今日数据较为清淡,因此,继续维持美元偏强结构,但短线由于涨幅过大不排除有修整的预期。此外,因全球新增冠状病毒病例数激增,且未来几周石油供应将增加并令油价下跌。

汇市焦点

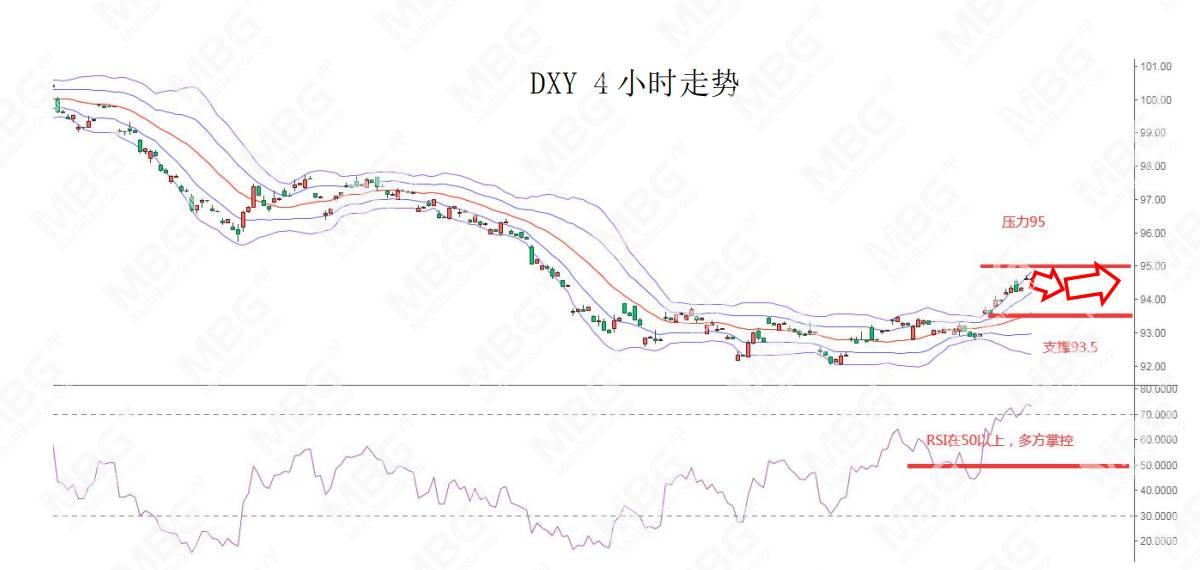

美元方面,上周五,美元指数刷新了7月24日以来高点至94.75。虽然耐用品订单不及预期,但经济复苏的放缓、欧洲冠状病毒感染的上升以及即将到来的美国大选都提振了美元。由于今日数据较为清淡,因此,继续维持美元偏强结构,但短线由于涨幅过大不排除有修整的预期。

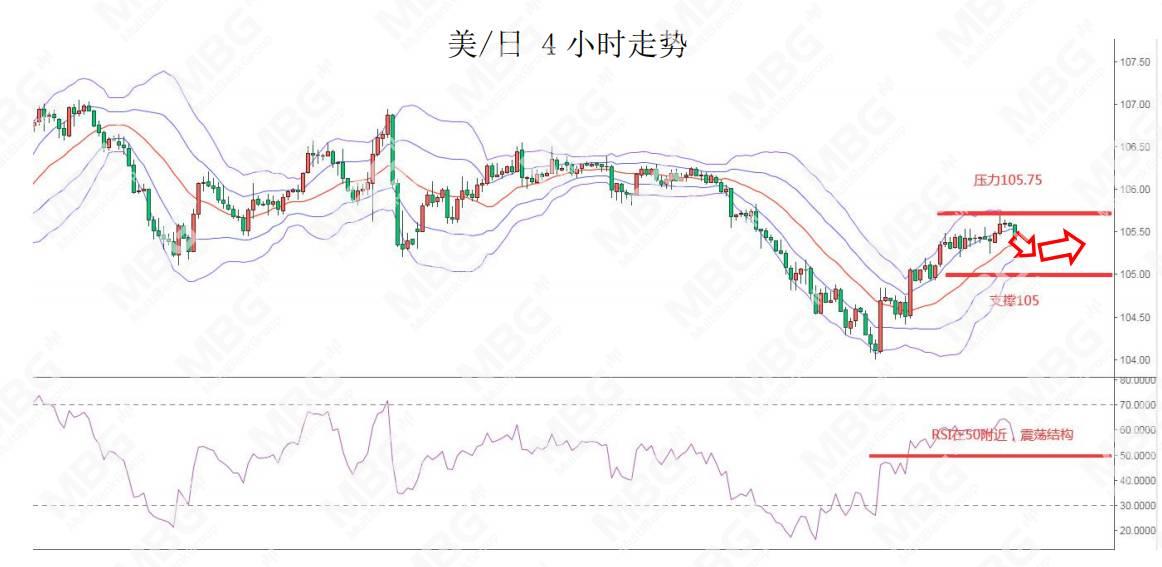

日元方面,上周五,美元兑日元上涨0.16%至105.58。一方面是因美股的企稳避险情绪有所回落;另外,随着美元的走强也提振了美/日。但考虑到美国三大地方联储下调三、四季度GDP增速预期以及美国疫情严峻态势超出预期,预计美/日将继续维持在105-106区间震荡。

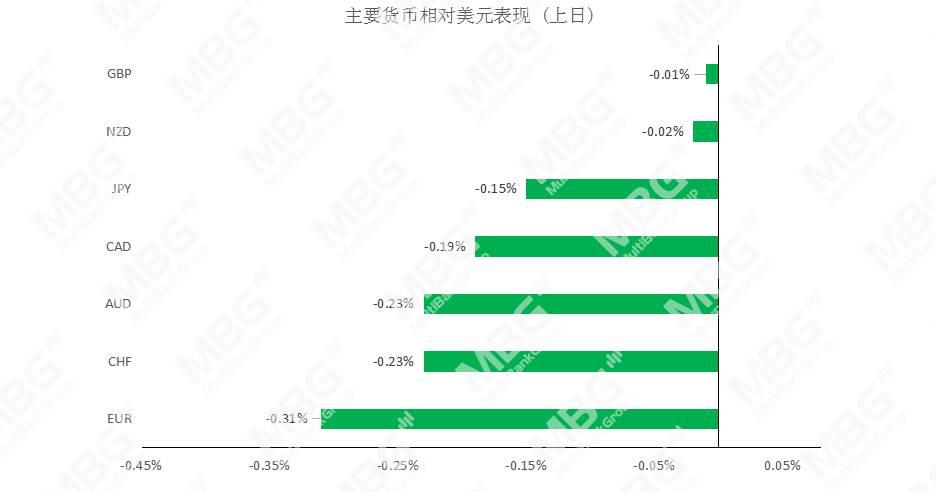

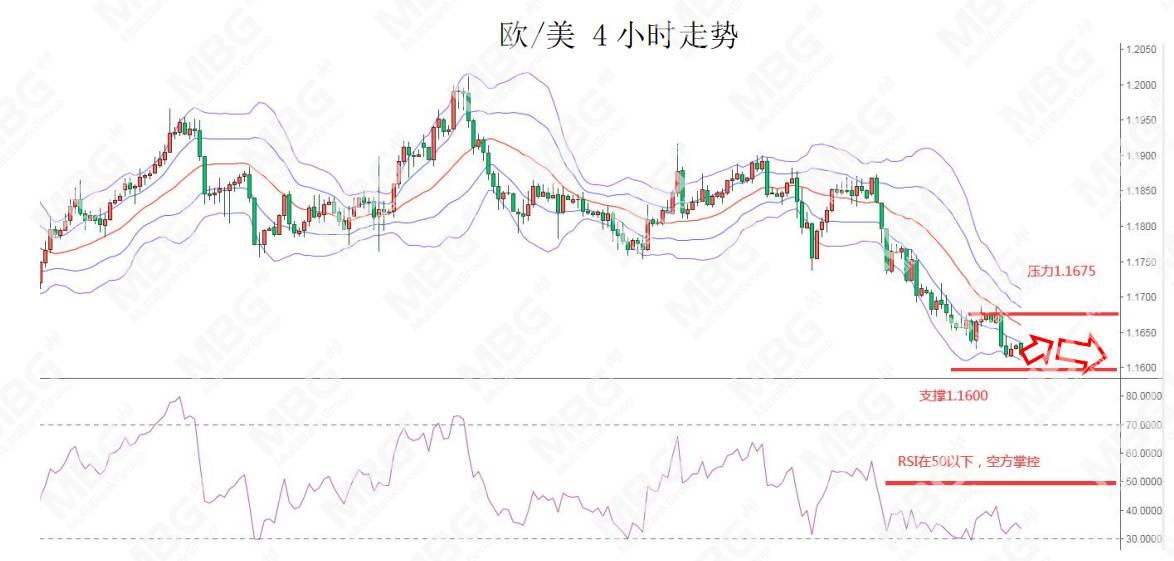

欧系货币方面,上周五,欧元、英镑继续回落。欧洲方面,疫情的进一步恶化,使得欧洲局势更加严峻,这也令市场风险偏好骤降,美元的走强也使得欧元回落。此外,欧洲央行表示将维持大量的货币刺激措施,也在一定程度上施压欧元。因此,短线继续维持欧元为偏弱结构。

英国方面,英国疫情加剧且英国脱欧谈判进展缓慢继续施压英镑。我们的观点是:英国脱欧的不确定性可能在未来几周继续施压英镑。本周(9月28日-10月4日),英国和欧盟开始新一轮脱欧贸易磋商,投资者可以重点关注。

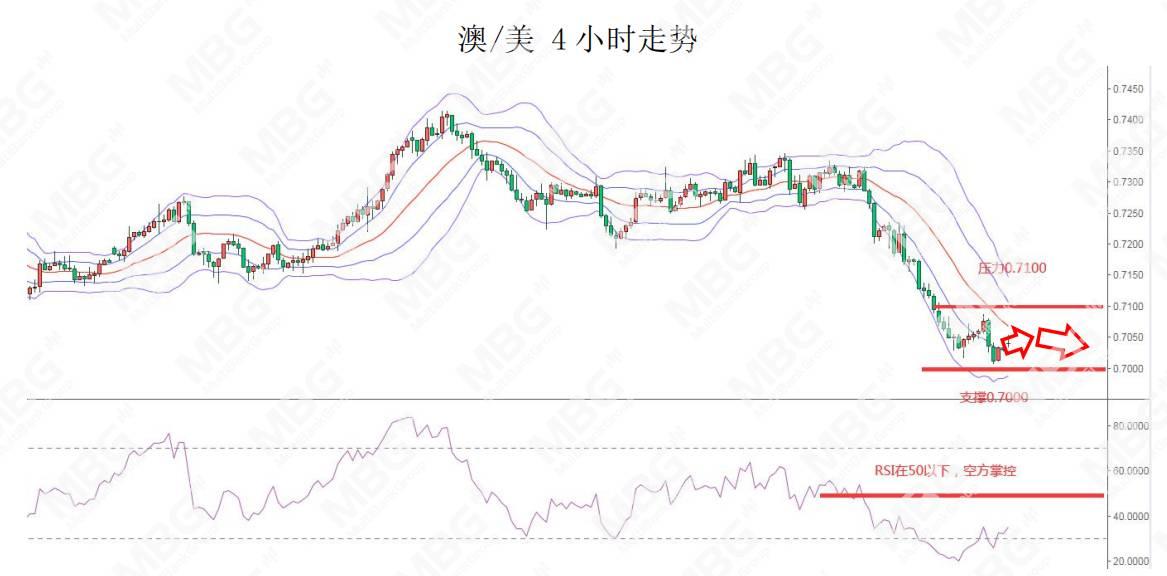

商品货币方面,上周五,商品货币整体较弱,主要是因美国大选和有明显迹象表明全球新冠病毒疫情没有得到很好地控制,使得风险偏好情绪方面比较谨慎。不过,考虑到澳洲联邦银行表示,预期澳洲联储不会在10月6日的利率决议会议上进一步下调利率,并且“非常不可能”实施负利率。因此,短线澳元、纽元的下行空间或被收窄,但整体仍然偏弱。

商品市场

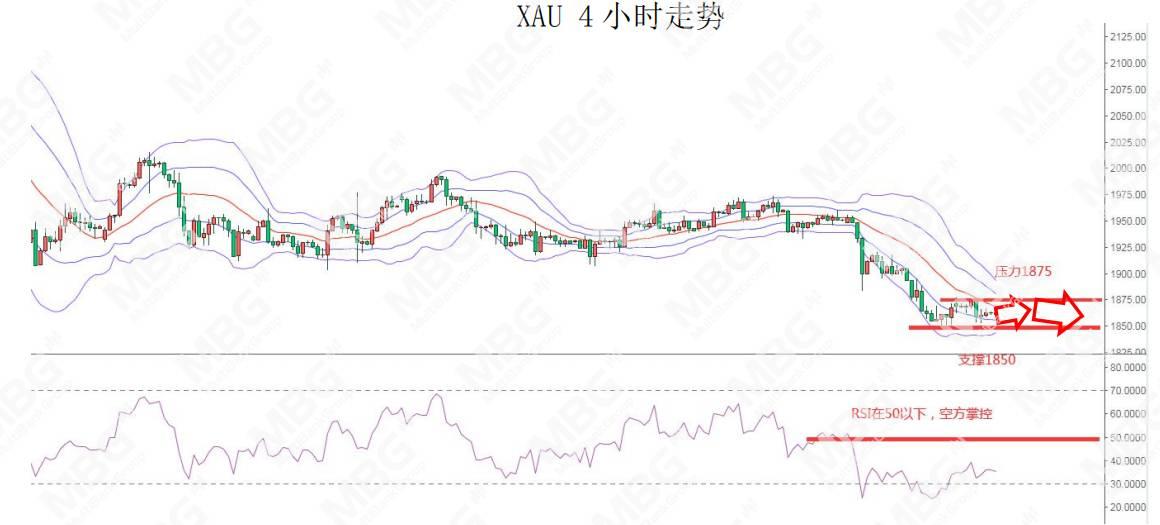

黄金方面,上周五,金价继续走低。主要是因全球新增病例不断上升,投资者购买美元避险,另外,通胀预期受限以及美国下一轮刺激计划的不确定性,都令金价承压。因此,短线继续维持黄金为震荡偏弱结构。

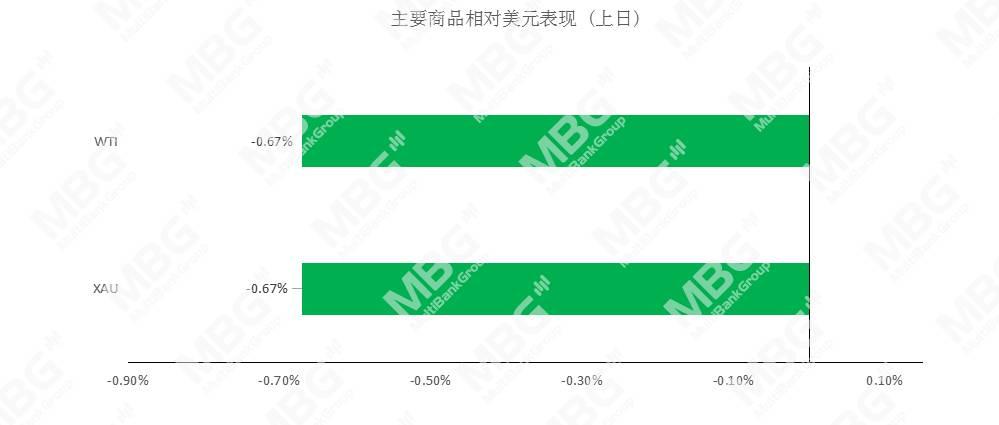

油价方面,上周五,油价继续回落。虽然伊拉克承诺遵守欧佩克+减产协议,但库尔德斯坦地区不受控制的石油产量也令伊拉克总体减产执行率降至85%。此外,因全球新增冠状病毒病例数激增,且未来几周石油供应将增加并令油价下跌。

股指前瞻

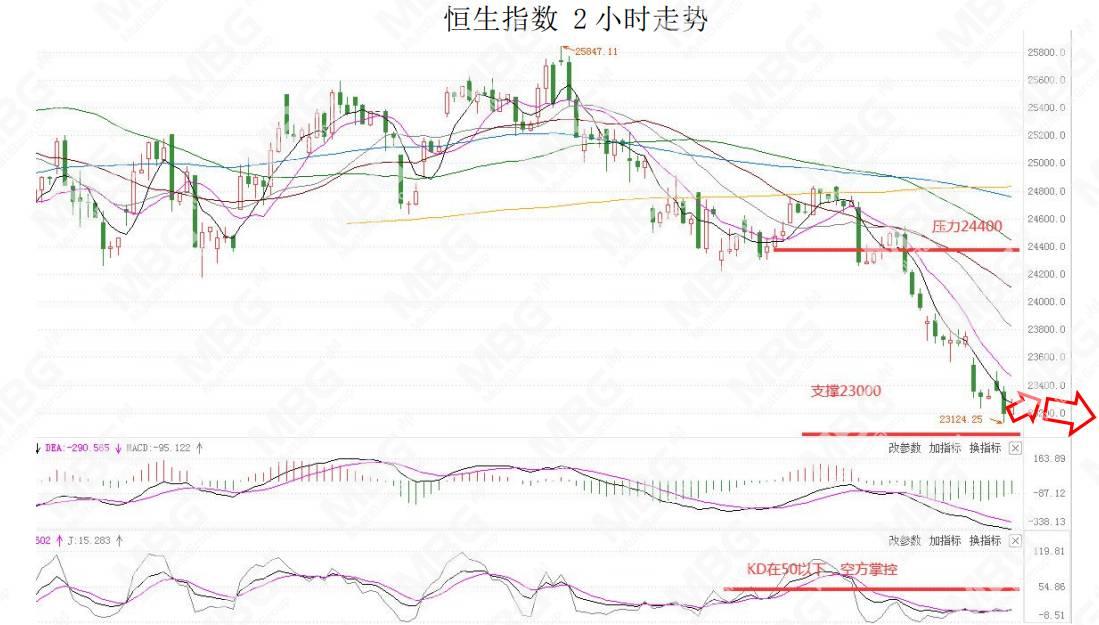

港股方面,上周五,港股高开低收,恒指收跌0.32%,盘面上,内房股跌幅居前。考虑到美股三大股指上周五小幅上涨,这或许短线上对于港股还是有一定支撑。技术上看,继续关注23000的支撑和24000的压力。

摘要

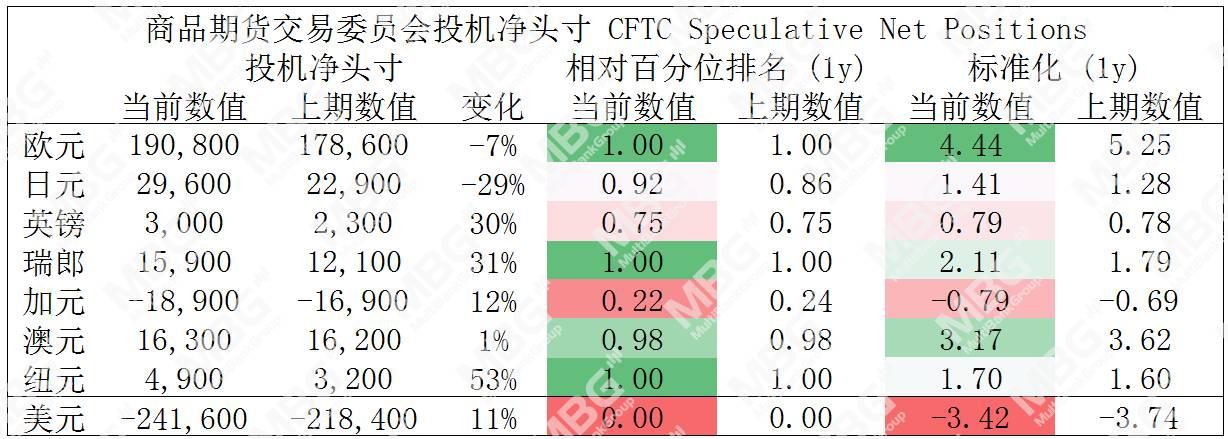

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,欧元、澳元、纽元多头也处于极值。

欧/美、镑/美、澳/美空头可兑现部分利润。

本文标题:MBG:短线美元技术面承压,但疫情的加剧避险仍然存在,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2021-02-04

2021-02-03

2021-02-02

2021-02-01

2021-01-29

2021-01-28

2021-01-27

2021-01-26