环球股市受新冠肺炎疫情恶化的消息影响,气氛本已相当恶劣,而全球最大产油国沙地阿拉伯周末突然挑起减价战,触发油价暴泻,金融市场陷入极度恐慌,结果引爆全球股灾。

国际油价在周一(9日)曾急跌超过三成,亚欧股市接连急挫,美股进入夏令时间在晚上9时30分开市后,道指即泻逾2000点,标指跌超过7%,触发停板机制,须暂停交易15分钟,是2008年12月金融海啸后首次。

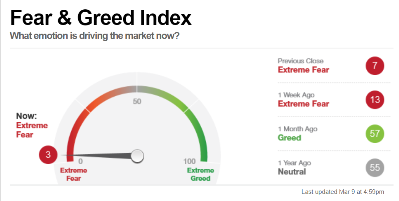

避险情绪急速升温,大量资金涌向避险资产,债券成为首选,10年期美债孳息再创新低,最低报0.38厘,尾段回升到0.56厘以上。30年期债息也跌至历史低位,首次穿1厘,低见0.692厘。黄金和日元受追捧,纽约期金曾升穿1700关,至每盎斯1704.3美元的7年高位,收市回顺报1675.7美元,微扬0.2%。

高盛预期布兰特油价可能跌到每桶20美元,油价随即应声挫超过30%,是1991年波斯湾战争以来最大跌幅。另外,国际能源机构(IEA)周一估计,全球原油每日平均需求量今年将下跌9万桶,而不是原先的增加82.5万桶,消息不利油价。

布兰特期油最低报每桶31.02美元,收市跌幅收窄,返回34.36美元,仍跌24.1%。 纽约期油最多挫34%,至每桶27.34美元,收市跌幅收窄至24.6%,报31.13美元;布兰特与纽约期油的差价回落至逾两年低位。

后续原油一方面要关注沙特与俄罗斯的讲话,若表示停止价格战,重回谈判,则利好油价。同时原油也要关注疫情后续,全球疫情持续恶化,会影响到全球供应链从而打击全球经济,原油需求疲软,利空油价。若疫情得到控制,则利好原油。

昨晚美股暴跌后,市场预期美联储3月降息到0的概率增加,加之美股熔断机制,市场情绪缓和,标普随后反弹,但总体来看标普震荡下行。后续关注美联储降息概率变化,若降息概率增加则短线利好股市。同时留意特朗普或有一些讲话或者措施救市。

日内数据方面关注欧元区GDP数据公布,预期走差,或短线利空欧元。

关注次日早上美国API数据公布,若公布走差或短线利空原油。