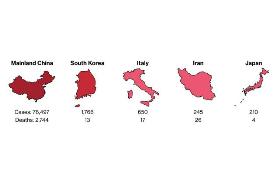

韩国一日增加505宗确诊病例,累计病例增至1766宗,全国死亡人数增至13人。伊朗疫情同样扩大,确诊病例增至245宗,全国死亡人数增至26人。意大利新增187例,累计653例。日本新增15人确诊,首相安倍晋三要求全国小学、初中、高中和特殊教育学校,下周一(3月2号)起停课,直至春假结束。日本春假一般于4月初完结。

新冠肺炎疫情在全球扩散情况恶化,冲击经济及原油需求的忧虑升温,标普跌破3000关口,国际油价连续第5天下滑,创下逾一年低位。

纽约4月期油周四收市跌1.64美元或3.4%,每桶报47.09美元,是2019年1月初以来最低。 伦敦布兰特4月期油收市跌1.25美元或2.3%,每桶报52.18美元,是2018年12月以来最低。

石油出口国组织(OPEC)秘书长巴金多(Mohammad Barkindo)重申,面对新冠肺炎疫情,油组与其盟友(合称OPEC+)正展示维持油市稳定的承诺不变。另外,俄罗斯能源部长诺瓦克(Alexander Novak)表示,OPEC+两大产油国包括俄罗斯与沙地没有分歧,对现时的合作情况感到满意。

目前来看OPEC官员的讲话对油价没有提振,油价主要受疫情影响。OPEC+将于3月5至6日举行会议,讨论油市形势。若OPEC进一步深化减产,则利好原油,若没有深化减产,油价或进一步下跌,有机会下测42关口。

英国首相约翰逊政府向欧盟表示,如果6月底前,仍未确定与欧盟可达成类似英国同加拿大达成的贸易协议模式,英国将会退出贸易谈判。

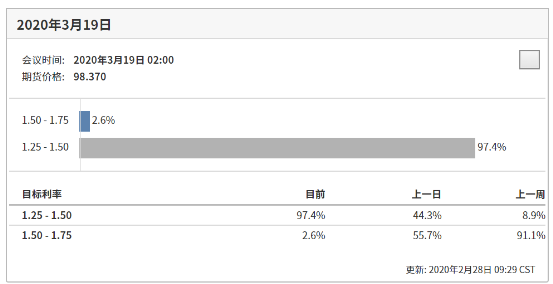

受全球疫情影响,市场担忧美国经济受影响,预期美联储3月降息25个基点的概率由之前的44.3%飙升至97.4%,促使美指偏软。后续若预期美联储降息的概率进一步增加,则利空美元,利好黄金。若预期降息的概率降低,则利好美元,黄金受压。

欧盟与英国下周一(3月2日)开始贸易谈判。约翰逊希望在6月与欧盟订立框架协议,以确定是否继续谈判。至于谈判底线内容,英国大致与欧盟相同,双方主要分歧在于如何处理欧盟法例适用性、贸谈架构与监督,以及钓鱼船进入海域等议题。

市场对英国与欧盟的贸易谈判持悲观态度,或促使英镑与欧元受压。若双方态度出现缓和,则利好英镑和欧元。

日内关注亚盘开盘以及欧盘开盘市场情绪,若股市大幅下跌则利好金银日元等避险资产,原油或进一步下跌。关注全球疫情后续。

数据方面关注法国GDP以及德国失业人数公布,预期来看普遍走好,或短线利好欧元,留意实际公布情况。

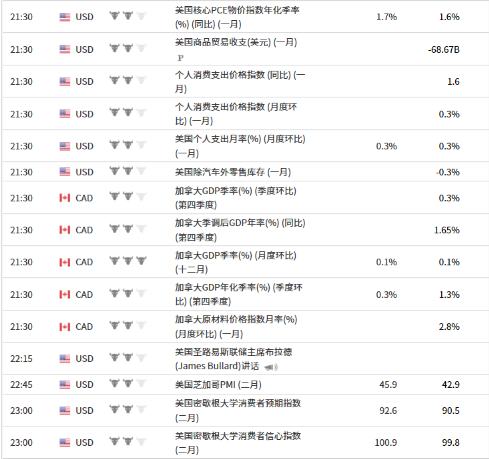

关注美国PCE物价指数以及美国消费者信心指数公布,预期普遍走好,或短线利好美元,利空黄金,留意实际公布情况。