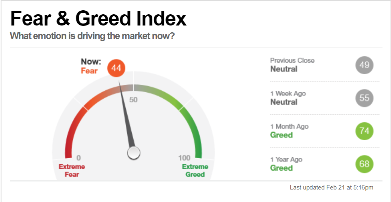

上周五市场担忧日韩疫情进一步恶化,以及美国PMI数据走差,美指在临近100关口回落,标普下跌,油价下跌,金银受支撑,黄金上涨试探1648位置,7年高位。美指走软促使非美货币对短线上拉。

《华尔街日报》引述消息人士称,沙地阿拉伯由于不满俄罗斯拒绝减产,以应对新冠肺炎疫情引致石油需求缩减,因此考虑终止双方在石油出口国组织(OPEC)与盟友(合称OPEC+)的合作关系 。不过,沙地能源部长阿卜杜勒阿齐兹(Prince Abdulaziz bin Salman)其后接受路透访问时表示,所有参与减产协议的OPEC+成员已经签署约章,将采取共同行动。

另外,《华尔街日报》报道,沙地与科威特及阿联酋,计划本周讨论共同每日减产30万桶的可能性。OPEC+委员会重申,技术专家组日前提议每日减产60万桶,但有关提议需待俄罗斯首肯。

后续原油一方面关注疫情,由于目前疫情在多国出现恶化迹象,疫情恶化利空原油,另一方面关注OPEC+关于减产的决定,若俄罗斯不同意深化减产,以及沙特与其他国家也没有深化减产,或促使原油进一步下跌,有机会下测49关口。若俄罗斯不同意深化减产,但是沙特与其他国家深化减产30万桶每日,则在一定程度利好油价。若俄罗斯同意深化减产,则油价有机会试探54附近。

关注疫情后续,目前中国疫情缓和,但是确诊人数依然很多,若中国能全面顺利的复工,则利好腾龙,利好人民币。周末韩国疫情进一步恶化,一日新增确诊人数200多人,目前累计确诊700多人,同时伊朗以及意大利也出现恶化迹象。同时日本疫情方面,若疫情影响7月的奥运会则进一步利空日元。若后续多个国家疫情出现进一步恶化迹象,则加剧市场担忧,黄金或有机会试探1700关口。

周一(24日)特朗普前往印度,是他上任三年以来首度赴印度谈判。谈判或涉及贸易,能源,军事等方面。市场预期美国与印度或不能达成贸易协议,若没有重大消息传出则影响不大,若双方讲话态度较为乐观或者有希望达成协议,则利好股市,金银受压。留意特朗普讲话。

关注欧央行行长拉加德讲话,上次讲话态度偏鸽,表示若疫情影响加大,将采取进一步的宽松货币政策,若态度没有较大改变则影响不大,若态度更鸽派,或促使欧元进一步下跌。

关注多位美联储官员讲话,目前美国受疫情影响较小,预期官员讲话依旧维持谨慎乐观,疫情短期有影响,但是对美国经济前景乐观,短期内不会降息,若是态度出现偏鸽转变,表示当前疫情恶化,美联储后续有机会或进行降息,则利空美元,利好金银,标普或受支撑。

数据方面,关注德国商业景气指数公布,预期略微走差,或短线利空欧元。关注德国GDP数据公布,预期维持不变,若符合预期则影响不大,若数据走差则利空欧元。

关注美国GDP和耐用品订单数据公布,预期喜忧参半,留意实际公布情况,若公布普遍较好,则利好美元。

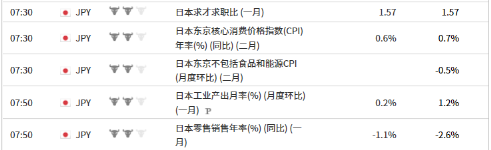

关注日本CPI数据以及工业产出月率数据公布,预期走差,或短线利空日元,留意实际公布值。

关注加拿大GDP数据公布,预期普遍走好,或短线利好加元,加元同时关注原油走势,若OPEC+深化减产,油价大幅上涨,则利好加元。