![]()

![]()

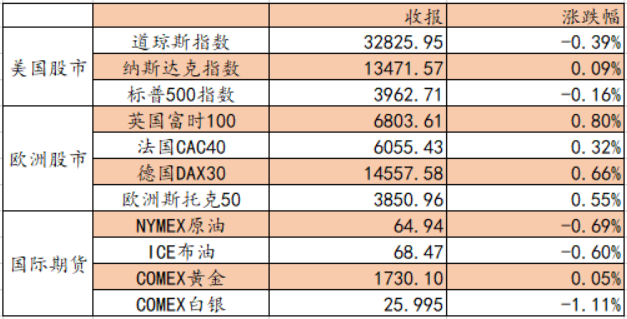

隔夜环球市场表现:

数据来源:Wind资讯

注:截至当地时间2021年3月16日24时,原油期货的单位:美元/桶,黄金期货的单位:美元/盎司,白银期货的单位:美元/盎司。

大市评述:

周二美国三大股指涨跌不一,道指跌0.39%报32825.95点,标普500指数跌0.16%报3962.71点,纳指涨0.09%报13471.57点。科技股收盘涨势有所回落,特斯拉(TSL.US)跌逾4%,FAANMG、芯片股则集体收涨。美股航空股全线下跌,波音(BA.US)跌3.92%,达美航空(DAL.US)跌3.14%。美股银行股全线走低,摩根大通(JPM.US)跌1.23%,高盛(GS.US)跌1.28%。

周二美债收益率涨跌不一,3月期美债收益率持平报0.02%,2年期美债收益率跌0.4个基点报0.165%,3年期美债收益率涨0.2个基点报0.344%,5年期美债收益率涨0.2个基点报0.836%,10年期美债收益率涨1.5个基点报1.626%,30年期美债收益率涨2.2个基点报2.382%。

当前美债收益率仍然处于高位,且仍然有上行的空间,成长股仍然会有一定的压力,但因为近期成长股的调整空间比较大,所以当前有一定的反弹空间,而前期持续上涨的价值股则出现了一定的调整,随着美债收益率的上涨,未来价值股仍然有上行的机会,投资者可以重点关注银行、本地地产等相关投资机会。

个股点评:康哲药业(00867.HK)

核心观点:

1。 并购卢凯,进入医美行业:卢凯处方药重点产品包括安束喜、施得美、施可复、卓兰。安束喜是临床应用多年治疗静脉曲张硬化药物的领先品牌,医美产品中,美斯蒂克系列的美塑优、密可莱以及诺美雅玻尿酸系列备受关注。美塑优包含多样化水光针系列,由符合药品质量标准的玻尿酸基和疗效认可的精选活性成分的独家配方制成,同类产品竞争优势在于美塑优能够提供多种治疗选择,突破单一产品现状。诺美雅玻尿酸系列在瑞士拥有极高的知名度,是新一代面部填充类产品,具有优秀的流变比。

2。 卢凯产品和公司皮肤科产品协同效应明显。卢凯拥有覆盖皮肤线处方药、医疗器械及医学美容护肤系列产品,提供兼顾安全性与疗效的皮肤状况解决方案,同时还拥有丰富的海外医美产品渠道资源及国内医美机构、经销网络布局。新产品线将与康哲现有皮肤线产生协同效应,填补医美专业产品线,助力康哲实现在皮肤管理与医美领域的纵深发展。

3。 公司持续扩充新管线,取得重大进展:1)重磅体重管理产品Plenity已于今年1月以跨境电商模式在中国线上销售,预计于2023年在国内获批上市,有望通过医院、OTC及互联网平台渠道加速销售放量,助力推进康哲大健康平台发展。

重点关注:

1。 动力电池和储能领域将驱动全球锂需求2021-2025年高速增长。2021-2025年全球锂需求将从43.4万吨增至92.43万吨,CAGR高达21%。最主要的驱动因素来自动力电池和储能领域,其中,动力电池领域2021-2025年锂需求CAGR高达35%,占比将从的26%提升至60%;储能领域2021-2025年锂需求CAGR为31%,占比将从5%提升至11.9%。重点关注:赣锋锂业(01772.HK)。

2。 3月16日,哔哩哔哩(简称B站,BILI.US)聆讯后资料集正式于香港交易所刊载,市场猜测B站最快将于本周启动招股。根据此前媒体报道,B站本次二次上市募资金额在30亿美元左右,由高盛、摩根大通、摩根士丹利和瑞银担任保荐人。

公司简讯:

1。 丰德丽控股(00571.HK)公布,预期截至2021年1月31日止年度公司拥有人应占综合亏损与2020年1月31日止期间综合亏损约5.27亿港元比较将大幅减少至不少于80%。预期于该期间的综合亏损大幅减少主要由于在回顾该期间内(i)集团于2020年5月完成出售丽丰控股有限公司及其附属公司(“丽丰集团”)后不再录得丽丰集团的经营业绩;及(ii)并无物业、厂房及设备减值所致。

2。 中兴通讯(00763.HK)公告,2021年1月1日-3月31日,公司预计归属于上市公司普通股股东的净利润18亿-24亿元人民币,同比上升130.77%-207.70%。

3。 德视佳(01846.HK)公告,截至2020年12月31日止年度,公司收益4.74亿港元,同比增长10.3%;毛利2.14亿港元,同比增长20.5%;期间净利润6407万港元,上年同期亏损368.6万港元;经调整年内税后净利7061.4万港元,同比增长40.4%,派付末期股息每股普通股0.02988港元。

4。 哈尔滨银行(06138.HK)公告,预期集团截至2020年12月31日止年度净利润较上年同期下降约60%至80%,主要原因为受新型冠状病毒肺炎疫情影响,宏观经济增速放缓,部分信贷客户生产经营受困,还款能力下降,相应增加资产减值准备计提并加大不良资产处置、核销力度以及落实国家相关政策、践行企业社会责任,为实体经济让利。

5。 雨润食品(01068.HK)公告,集团依据对截至2020年12月31日止年度未经审核综合管理账目的初步审阅及其他现有资料显示,预期集团年度亏损将不超过港币21亿元(2019年:约港币39亿元)。

6。 亨鑫科技(01085.HK)发布截至2020年12月31日止年度业绩,收入11.39亿元(人民币,下同),同比下降20.2%;股东应占溢利6129.9万元,同比下降46%。每股基本盈利0.158元,拟派末期股息每股0.0158元。

7。 长江生命科技(00775.HK)发布公告,截至2020年12月31日止年度,公司录得股东应占溢利港币1.25亿元,较2019年下跌约31%,跌幅主要归因于2019冠状病毒所带来的冲击。纵然公司各项业务面对疫情影响,惟多元业务组合中部分项目较具抵御力。所有附属公司均适时精简运作、应对新经营环境及提升效率,营运基础仍坚固。

国内外要闻:

1。 科技部部长王志刚发文称,要打造国家战略科技力量。加快组建国家实验室,重组国家重点实验室体系,以国家使命和创新绩效为导向推动现代科研院所改革。支持领军企业牵头组建创新联合体,推动产业链上中下游、大中小企业融通创新。

2。 发改委能源研究所时璟丽:根据“30碳达峰、60碳中和”目标,2030年非化石能源在一次能源占比要从20%提升至25%,风电、光伏发电累计装机要达12亿千瓦以上,以风、光为主可再生能源电力电量要在“十三五”规模上大幅度增加。

3。 全球最大公募基金公司——先锋领航(Vanguard)暂缓在中国设立公募基金管理公司申请,计划将其中国资源集中于发展与蚂蚁集团合资推出的“帮你投”投顾服务。Vanguard多年来推崇低成本指数基金投资,去年年底管理规模已超7万亿美元,一直致力于将低成本指数基金引入中国。

4。 香港恒生指数3月16日收涨0.67%报29027.69点,恒生科技指数涨3.22%,小米集团大涨8%。医药、消费品板块涨幅居前,思摩尔国际涨12%,恒大汽车、药明巨诺涨11%左右。大市成交1546亿港元,南向资金净买入近53亿港元。腾讯控股获净买入13.01亿港元最多,美团遭净卖出6.39亿港元居首。

5。 美国2月零售销售为5616亿美元,前值5682亿美元;环比降3%,创2020年4月以来最大降幅,预期降0.5%,前值升5.3%;核心零售销售为4460亿美元,前值4494亿美元;环比降2.7%,预期降0.1%,前值升5.9%。

6。 哔哩哔哩通过港交所上市聆讯,进入港股上市最后冲刺阶段,摩根士丹利、高盛、摩根大通、瑞银为联席保荐人。

大行评级:

1。 瑞信:升石药(01093.HK)目标价至11.5港元管理层料今年收入双位数增长;

2。 摩通:上调中生制药(01177.HK)目标价至13.5港元评级「增持」;

3。 汇丰研究:下调华润水泥(01313.HK)目标价至11港元评级「买入」;

4。 瑞信:升融创中国(01918.HK)目标价至42.7港元评级「跑赢大市」;

5。 花旗:升世茂服务(00873.HK)目标价至21.3港元评级「买入」。

本文标题:艾德证券:科技股或将迎来反弹 传统“价值股”仍值得关注,收录于资讯网:港股行情栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!