![]()

![]()

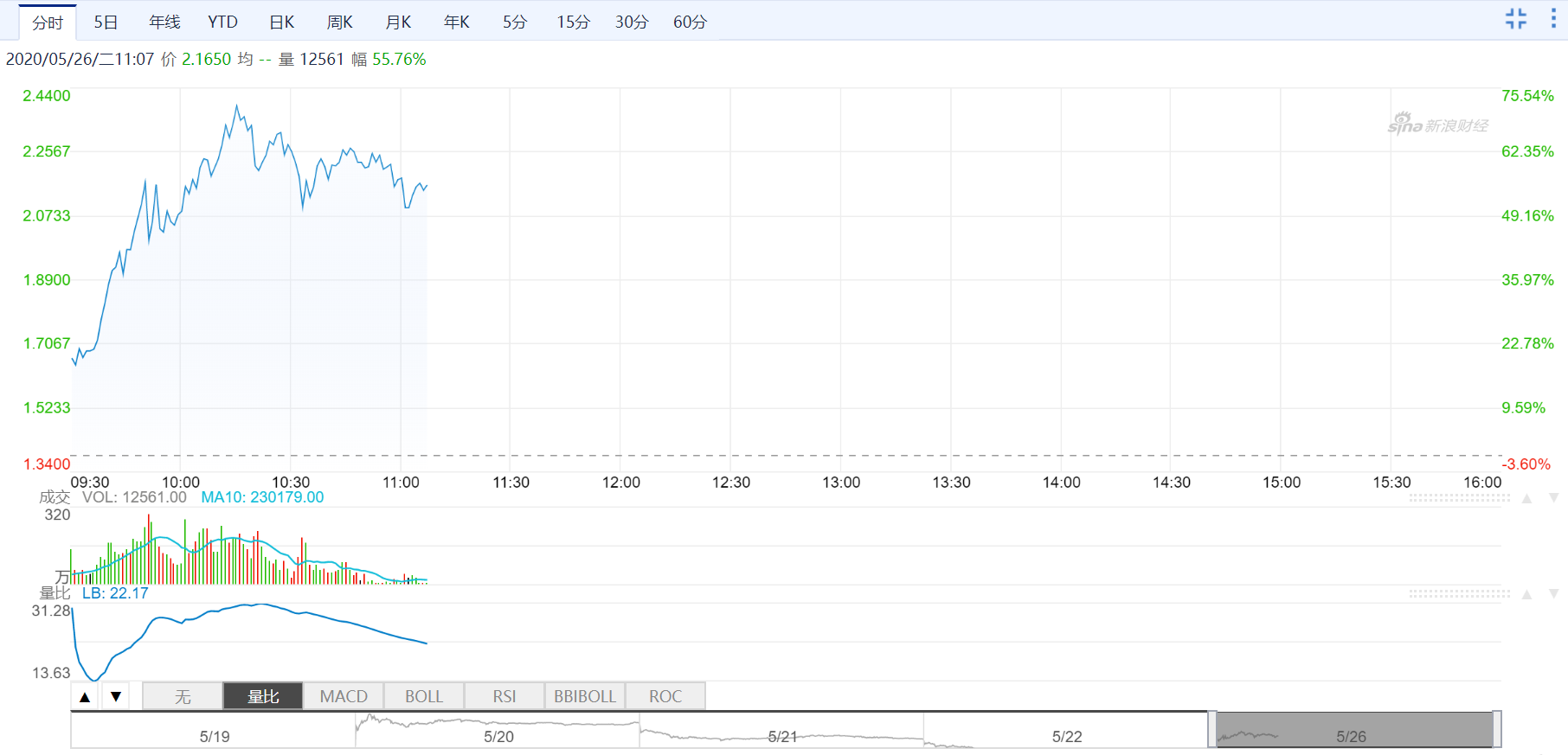

瑞幸咖啡美股周二反弹,一度飙升72%,创下2019年上市以来最大盘中涨幅,为纳指周二涨幅第二大成分股。成交量接近三个月日均量5倍,为复牌后连续下跌三日以来的首次上涨。

部分投资者认为瑞幸被严重低估,因为该股每股账上还有4.7美元的现金,以及每股6美元的股东权益。

分析人士认为,围绕瑞幸咖啡可能将迎来一场收购战。

上周,瑞幸咖啡发布公告称,收到纳斯达克交易所的退市通知,将举行听证会希望继续保住上市公司资格。这也许会要相当一段时间才尘埃落定。

部分行业人士认为,退市对于瑞幸咖啡的运营情况不会影响太大。中国食品产业分析师朱丹蓬在接受媒体采访时表示:

“退市不过是瑞幸咖啡在资本端的影响,对运营端暂时没有太大影响。如果管理团队有能力保证资金链不出问题,品牌依旧有存在的价值。”

经过多轮融资,瑞幸咖啡账上的现金仍然充足

2018年7月份,瑞幸咖啡完成2亿美元A轮融资;2018年12月份,完成2亿美元B轮融资;2019年4月份,完成1.5亿美元融资;2019年5月份,上市募集5.61亿美元;2020年通过增发和发行可转债筹集8.65亿美元。

截至目前,瑞幸咖啡共计融资19.76亿美元,约合140亿元人民币,自创立以来的亏损总额约在40亿元左右。据此估算,瑞幸咖啡目前账上仍有100亿元人民币的现金。

门店是瑞幸咖啡的核心资产

“瑞幸的剩余价值应该从两大部分来看,其中很重要的一部分包括门店。”

广州长策投资管理有限公司董事长储军峰认为,瑞幸的另一大价值在于“品牌价值,如消费者口碑、粘性等”,只要门店能够继续生存,同样的产品和同样的优惠条件,消费者还是可以消费。储军峰说:

“站在投资人角度,看一个商业模式是否成立,是不能通过企业短期亏损就全盘否定的,具体还要等美国关于造假问题的详细调查报告,了解到造假的具体数额及严重程度。”

公开资料显示,到2019年底,瑞幸咖啡已经进入北京、上海、广州、深圳等40多个城市,共计开设门店4000多家门店,少的城市也有几十家门店,多的城市则有400到500家门店。

瑞幸咖啡长沙地区相关负责人近日接受媒体采访时透露,不少门店已经恢复到疫情之前的水平。瑞幸咖啡杭州地区相关负责人则透露,现在杭州不少咖啡品牌,开始围绕瑞幸咖啡的门店选址。

另外,瑞幸现在也在一些城市,关掉个别效益不好或客户覆盖重合的门店。这其实也是好事情,在疫情和退市的风险下是必然选择。“不管哪个时期,门店有开有关都很正常。”朱丹蓬表示。

虚增营收并非商业模式不成立

在虚增营收的事件爆发后,大部分声音直接与瑞幸咖啡商业模式不成立划上了等号,这有失偏颇。

瑞幸咖啡近两年的财报显示,2018年瑞幸咖啡的营收为8.4亿元,2019年一季度营收4.7亿元,二季度9.09亿元,三季度15.4亿元,四季度财报未发,三季度发的“业绩展望”预计为21-22亿元。这样算下来,2019年全年营收50.19到51.19亿元,扣除注水部分的22亿元,2019年真实营收为28.19到29.19亿元之间。

也就是说,瑞幸咖啡2019年相比上年,营收增长接近3倍。与此同时,门店数量2019年相比上年,从2000家左右到4000多家,增加了1倍多。门店增长超过1倍,营收增长接近3倍,商业模式并没有问题。

互联网观察家丁道师在接受媒体采访时说,瑞幸咖啡公司出现问题,不代表瑞幸模式失败。瑞幸咖啡模式是非常领先的模式,只是说操作这种模式的难度非常大。

瑞幸咖啡董事长陆正耀也在声明中极力想说明白这一点。他直言不讳地表示:

“坚信瑞幸咖啡的商业模式和商业逻辑是成立的,瑞幸咖啡自运营以来每年的营收都在持续增长。”

当然,这些都只是瑞幸咖啡还能活下去的基础。能否真正渡过危机,还要看瑞幸咖啡新的管理层,是否有二次创业的决心与能力,是否能踏踏实实,一步一个脚印。

本文来自新浪财经

本文标题:瑞幸股价一度涨超70% 有投资者认为其被严重低估,收录于资讯网:美股个股资讯栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!