![]()

![]()

如果说,一个收益为正的进出场策略决定了交易者能否活在这个市场上,那么仓位的管理决定了这个交易者能活多久。

普通段位的交易者,只会执着于研究一买就涨一卖就跌的完美进场点,苦苦找寻高准确率的指标。

但其实他们忽略了一个最简单又最重要的公式。

盈利=盈利点数X手数。

研究最完美的进出场点位也只不过是方程的一边,科学的仓位管理对账户的盈利同样重要。再完美的交易策略都永远不能做到100%稳赢,抛开仓位来谈盈利是毫无意义的。下面分析作为高段位交易者必备的3点仓位管理上的一致性。

01交易系统上的一致性

仓位过小,无法充分发挥出优秀交易策略的盈利能力。

仓位过大,再优秀的交易策略也会爆仓。

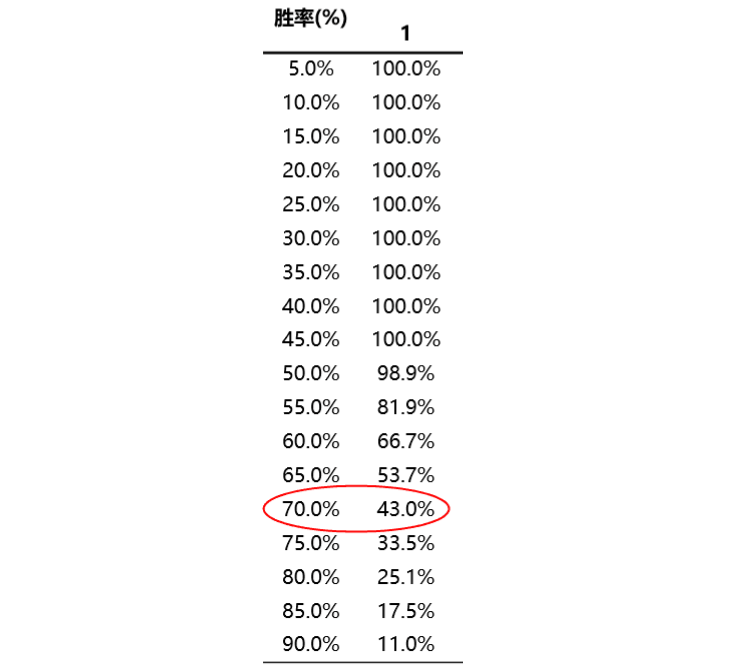

假定一个交易系统每次下单的止盈概率为70%,止损概率为30%,盈亏比为1:1,这显然是一个非常暴力收益的系统。

成功止盈后,普通段位的交易者心态上开始会有微妙的变化。连续止盈数笔,段位低的交易者或许已经“膨胀”起来,以为年化收益20%的巴菲特也不过如此。开始加大仓位,甚至重仓。

事实上,没有任何交易者能够做到不亏损。即使如此牛逼的系统也有30%亏损的概率——这并不是一个很小的概率,但时间尺度拉长的话它必然会发生。更何况一些极端小概率黑天鹅事件了。

破产率是一个重要的交易概念。也就是爆仓的概率。我们仍以上述交易系统的例子,假设资金利用率为100%,即满仓干,那么对应最终爆仓的概率为为43%

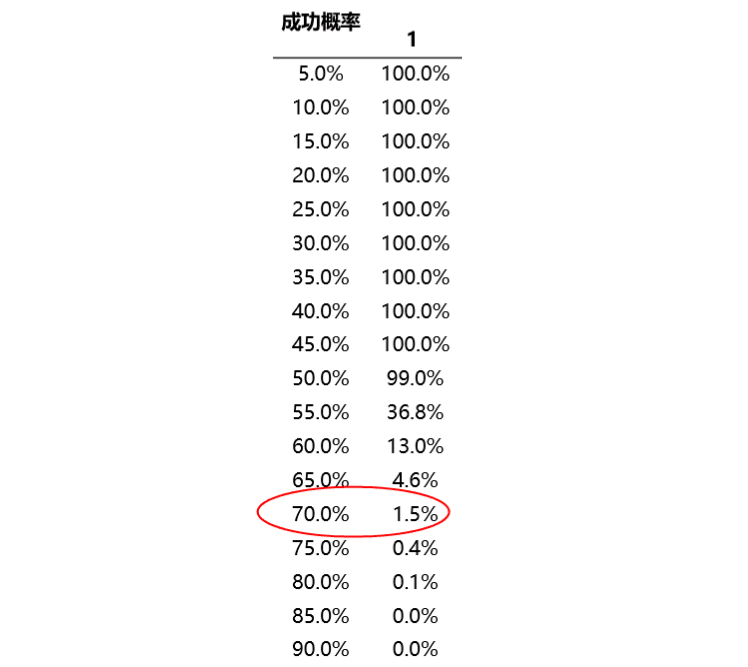

但如果每次只用本金的20%去交易,也就是五分之一的仓位,那么爆仓的概率骤降到1.5%。

一切加大仓位换来的利润,早已在命运暗中标好了价格。

策略的仓位的一致性要求在任何时候,仓位都要按照交易策略所设定来执行,从一而终。高段位的交易者们都会明白:交易就是一个概率游戏,只要降低爆仓破产的概率,长久下来你就能获胜。

02不同波动率下的一致性

进入2020后,突发的疫情、地缘政治冲击以及经济衰退的预期让市场的波动率有显著的提高。

恐慌指数VIX,其本质是一个衡量美股标普500指数的隐含波动率指数。本月最高几乎到达08年金融危机的高度。美股作为全球资产的风向标,其波动的剧烈增加会刺激全球交易者的避险需求,引发全球市场大地震。

图源|Tradingview

很多同学已经发现,过去每天波动10美元的黄金,现在一天涨跌100美元不是问题,过去每天只会跳动零点几的货币,现在一天2%,4%毫不见怪。以主要货币对欧元为例,其ATR值由过去0.00446飙升至0.01534。

ATR真实平均波幅。衡量品种的真实波动率的一个指标

图源|Tradingview

换句话说,过去的欧元平均一天波动44点(1点为10美元),现在的欧元平均一天波动为155点,两者相差4倍左右!

很显然,过去持仓1手欧元跟现在相比,尽管手数一样,但他们所承担的风险是不一致的。过去持仓1手欧元,每天承受平均440美元的上下波动,现则每天要承受1550美元的上下波动。

市场风格是会不断变换的,仓位是一个相对的概念,仓位不等于手数,仓位的一致性等于在何种风格的市场下都要保持风险一致。在市场波动率显著提高下要降低手数,在低波动率的市场下提高手数。

03不同品种的一致性

以最常见的黄金和白银为例,1标准手黄金为100盎司,1标准手白银为5000盎司。

图源|交易侠

以当日价格来看,

1标准手黄金对应的美元价值为1613X100=161300美元。

1标准手白银对应的美元价值为14X5000=70000美元。

很显然,黄金的1手和白银的1手的价值是不对等的。

如果再扩展到更多品种上,

原油规格为1000桶1标准手;

EURUSD为100000欧元1手;

USDCAD为100000美元1手……

“手”(Lots)并不是一个通用的单位,在不同品种身上1手对应的价值是不相等的。

普通段位的交易者常常犯这样的一个错误。“平时我的黄金都是0.5手,0.5手的做,今天来试试原油也跟着下0.5手。”0.5手对1000桶规格,平均每天波动5%的原油来说,就是非常大的仓位了。因为交易前对品种属性的不了解最终会往往导致不明不白的亏损。

在交易不同品种时,要根据不同品种的规格属性设置不同的手数仓位。

04如何正确计算仓位手数?

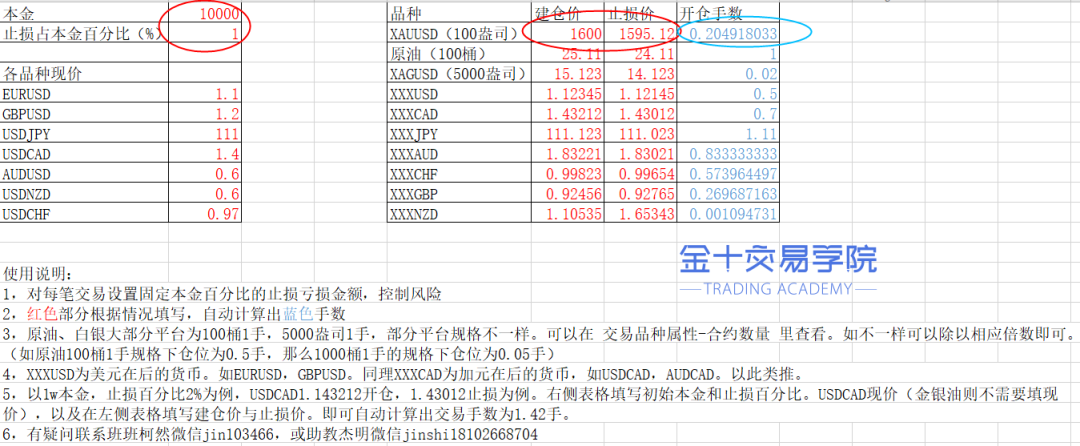

有一个科学的仓位管理办法:让每笔交易的止损都控制在相同的金额内。这个金额可以是本金的百分之1%,或百分之2%。

如果你的交易没有设置止损,那么你可以关掉本文了,不设止损的交易员是永远无法走向盈利的。

如果你的交易有设置止损,那么你可以参考下面这个公式:

手数=(本金X固定止损百分比)/(止损点数X每点价值)

本金即为你目前账户的净值。

固定止损百分比为设定的每笔亏损占本金的百分比。建议新手交易员设置在2%以内。

止损点数为开仓价到止损价的亏损点数。如黄金1613.21开仓,1610.01止损,止损点数即为32点。

每点价值则为波动1点盈亏变动的金额。以USD计价的品种通常为10美金1点,不同品种的每点价值会有所区别。因此可以构建一个Excel表格,自动计算所有品种的下单手数。

如图所示,以交易黄金为例,假设本金10000,止损百分比为1%(即止损100美元),黄金在1600处减仓,1595.12止损。在表格中填入上述数据,即可自动计算出所需开仓手数为0.2手。

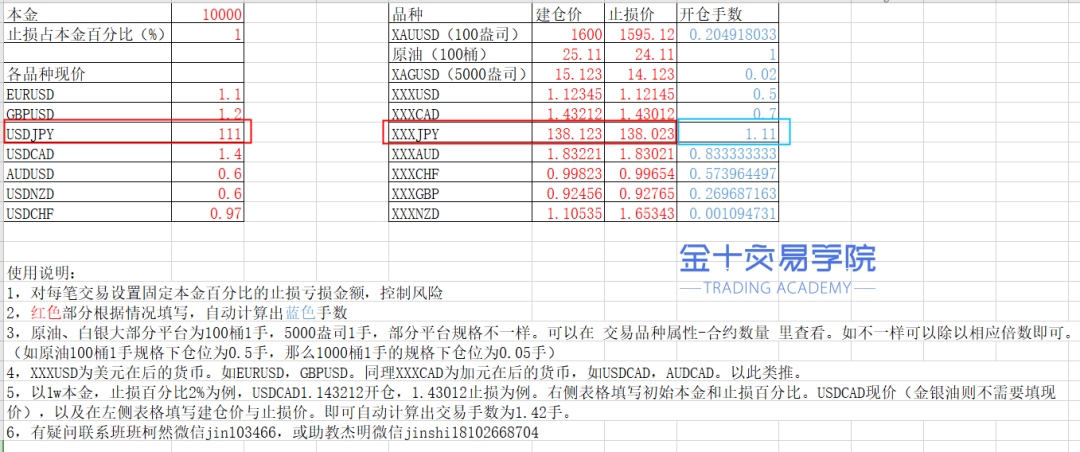

如果是非美元计价的品种,如USDJPY,GBPJPY,USDCAD等等,在左侧栏输入其计价货币的直盘报价。以交易GBPJPY为例,在138.123处减仓,138.023处止损。当前USDJPY的报价为111,那么在表格上填入上述数据,即可自动计算出所需开仓手数为1.11手。

固定每笔交易的止损金额后,便做到了上面所说的三个仓位一致性:

相同的进出场策略下保持相同的仓位;

高波动率行情下止损点数大,低波动率行情下止损点数小。固定相同的止损金额让两者前后的止损一致;

避免了因为不同规格的品种导致仓位不一致。

本文转载自金十数据

本文标题:90%普通交易员都不知道的3点仓位管理思维,收录于资讯网:交易误区栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!