![]()

![]()

周三,经贸方面的消息令避险情绪重燃,现货黄金日内持续走高,现已重返1460上方;白银同样止跌反弹,一度涨破17美元关口,刷新上周五以来新高。

原油方面,欧佩克表示全球经济没有陷入衰退,而明年美页岩油产量将大幅小于预期,该言论为油价带来支撑,美、两油直线拉升,尾盘持稳双双收涨。

汇市方面,美国10月CPI月率好于预期,为美联储近期不再进一步降息提供了支撑,美元持稳,维持窄幅波动。

【风险预警】

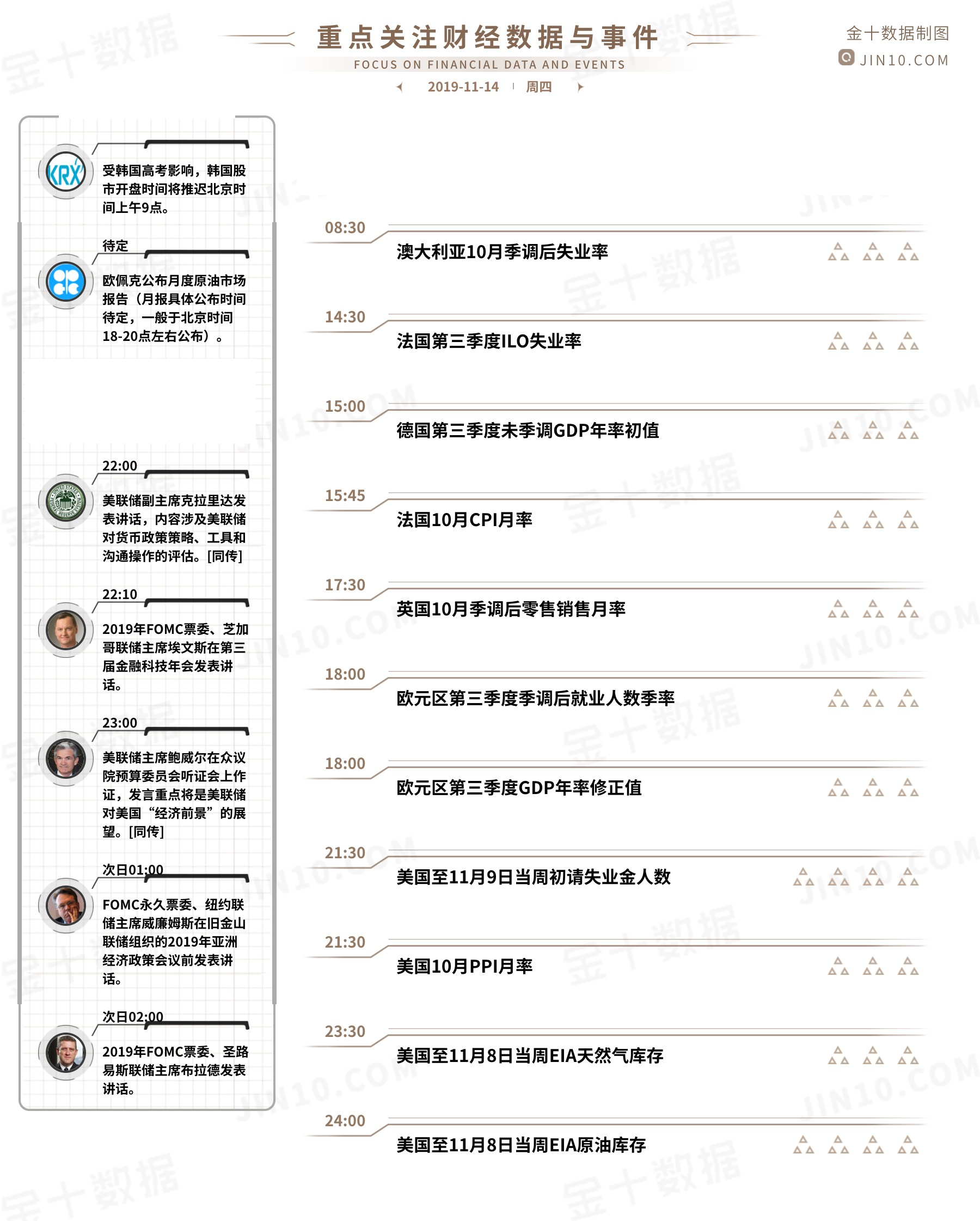

①鲍威尔时隔24小时后再度登场 还有哪些看点?

周四晚间23:00,美联储主席鲍威尔在众议院预算委员会听证会上作证,发言重点将是美联储对美国“经济前景”的展望。据悉,鲍威尔将是自2012年以来第一位在预算委员会作证的美联储主席。

在昨晚的讲话中,鲍威尔表示,只要经济处于正轨上,那么目前的货币政策立场就是适当的。媒体解读称,这表明,如果经济没有发生实质性恶化,美联储将维持利率不变。

不过,对于是否将在2020年政策维持不变的问题,鲍威尔拒绝进行置评。有分析称,美联储主席鲍威尔讲话的内容同过去几周的发言并无太大区别。投资者可留意今晚的讲话中还有没有关于货币政策进一步的线索。

鲍威尔昨晚没有提到的还有进一步减税和财产税对美国经济的影响,但众所周知,宽松的财政政策将提高政府支出。周三公布的美国政府10月预算赤字攀升了34%至1.345亿美元,有可能推动美国2020财年的赤字8年来首次突破1万亿美元大关。不知道鲍威尔对如此庞大的预算赤字会作何回应。

另外,在鲍威尔登场之前,美联储副主席克拉里达以及2019年FOMC票委埃文斯也将发表讲话。其中,克拉里达的讲话内容将涉及美联储对货币政策策略、工具和沟通操作的评估,同样值得留意。

②欧洲经济“火车头“真的开不动了吗?

周四下午,欧盟统计局将公布德国第三季度未季调GDP年率初值,数据的表现将解答投资者对德国是否处于经济衰退当中的疑问。

此前,身为欧洲最大的经济体,德国在第二季度的GDP年率录得0%,虽然尚未跌入负值区间,但也表明增长趋于停滞。

多位德国政府官员则表示,看到经济走弱,但不预计有衰退。尽管如此,德国PMI数据却显示德国制造业处于持续衰退的状态。惠誉和IHS MARKIT等市场研究机构预计,德国将在第三季度陷入技术性衰退。

如果今天的数据应证了他们的说法,相信投资者的乐观情绪将受到打击,欧元和德债收益率将迎来下跌。

③欧佩克月报来袭 产油国减产继续?

欧佩克日内将公布月度原油市场报告,投资者可从中获得欧佩克产油国10月的产量情况以及欧佩克对于未来原油需求增速的预期。此前的机构调查预计,因沙特产量在遇袭之后迅速恢复,沙特10月原油产量增加123万桶/日;欧佩克10月原油产量料较上月增加69万桶/日至2959万桶/日。

昨晚公布的月度短期能源展望报告则指出,2019年全球原油需求增速预期料下调9万桶/日至75万桶/日;2020年全球原油需求增速预期上调7万桶/日至137万桶/日。欧佩克秘书长巴尔金都周三也表示,2020年原油需求增速预期可能会上升。

当然,当前市场的焦点还是是欧佩克未来的减产力度。巴尔金都称,相信欧佩克+国家2020年将继续落实其减产协议,并持续到2020年3月。但就是否需要深化减产的问题,近期各大机构仍没有统一的意见,近期投资者还请留意欧佩克产油国相关的表态。

【日程一览】

声明:本文版权归金十数据所有

本文标题:隔夜黄金原油集体反弹 鲍威尔时隔24小时后再度亮相,收录于资讯网:市场观点栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

所属国家:美国

经营模式:MM做市商

所属国家:塞浦路斯

经营模式:ECN

所属国家:英国

经营模式:NDD模式

所属国家:塞浦路斯

经营模式:STP+ECN

所属国家:英国

经营模式:STP+ECN