![]()

![]()

昨日下午15:00左右,国家黄金重回1550关口,可是多头却没有来得及庆祝,一小时后金价就回落至1540美元/盎司下方。北京时间周五凌晨,黄金从高位接连下挫,痛失四城,最低触及1519美元/盎司附近。

如此诡谲的行情,让人不知到底多还是空好。分析师指出,美国股市的上涨、美元走强及美债收益率的短暂走高打压了对黄金的投资需求。但长期来看,美债收益率大概率走低将有助于黄金价格的反弹。

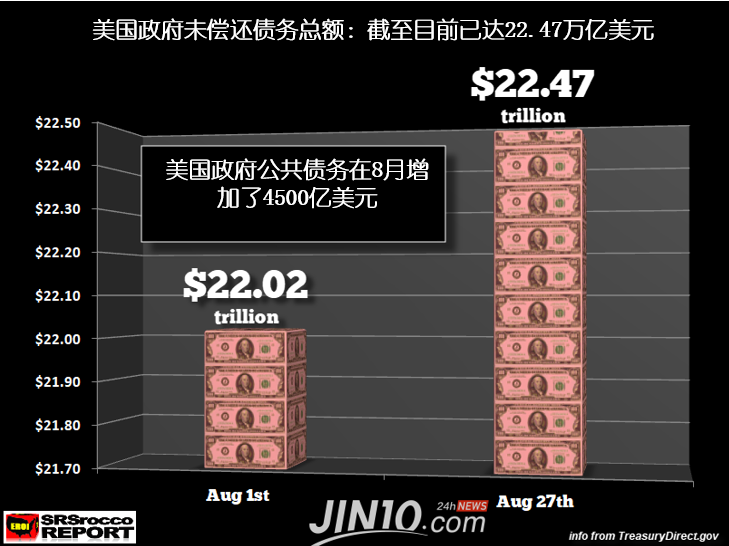

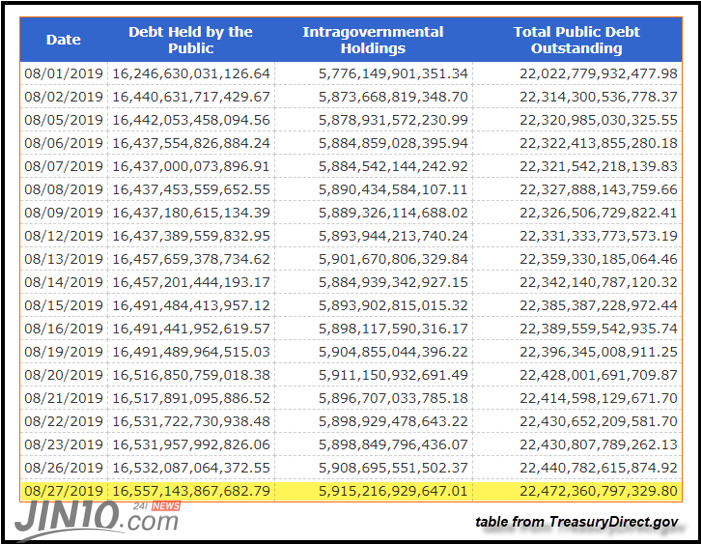

事实上,黄金不仅受到避险情绪的影响,美国债务水平也会影响金价。随着各国政府债务数额不断增长,黄金、白银和铂金等贵金属价格走高。据统计,就在过去的一个月里,美国财政部未偿还的公共债务增加了4500亿美元。

债务上限未上调前,美国政府一直无法发行新债。新华社报道显示,美国总统特朗普和国会民主、共和两党领导人7月22日就未来两年美国联邦政府的预算和债务上限达成协议。债券上限上调后,美国政府逃过了关门和债务违约的风险。

风险解除后,美国政府抓紧时间发行新债。于是,美国财政部宣布计划在今年7月至12月期间发行8140亿美元新债。如下图所示,财政部8月份已经发行了4500亿美元:

本周,美国财长努钦更表示,特朗普政府在“非常认真地考虑”发行超长期美国债券。

这一头政府一直惦记着发债,另一头美国多个期限的国债收益率却不断走低。美国30年期国债收益率在周三跌至纪录低位,10年期国债收益率在周一跌至三年低位。投资者之所以还选择投资美债的原因或许是,美债的收益率至少还是正数,不像欧元区多个国家的国债已经加入“负利率俱乐部”。

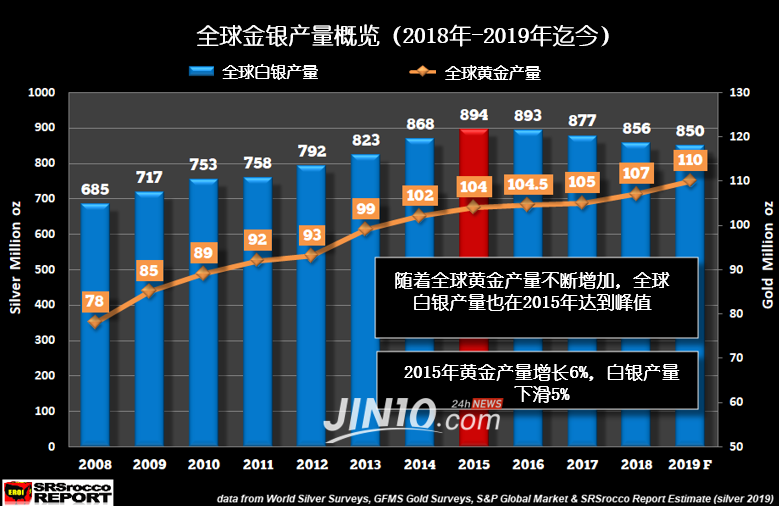

那么,如果我们将新发行的8140亿美元美国国债与2019年全球金银产量的价值进行比较,会发现什么有趣的结论呢?

根据标普全球市场情报,今年全球黄金产量将达到1.1亿盎司,而SRSrocco Report网站分析师则认为,全球白银产量可能会下降到8.5亿盎司。

如果我们将黄金的年产量乘以1500美元,白银年产量乘以18美元,则金银市场总价值约为1800亿美元。这里提醒一点,本文只统计了美联储的发债情况。如果将视野放宽到全球央行,那么,央行资产负债表上的债务越多,理论上利率就必须下降得越多。为什么?

首先,如果央行为这些债务支付的利息费用继续增加,就难以为政府提供资金,以维持政府正常运转。这意味着,央行只能发行更多的债券去融资,以弥补央行的赤字。但是,随着美债收益率趋向下行,一旦跌入负利率,那么借钱给央行的投资者甚至不得不向央行支付利息,倒欠银行一笔钱。

债券收益率跌至负值利好黄金和白银的后市。在以往的观念中,黄金是不会产生利息的资产,特别是巴菲特那一句“黄金是不会下蛋的鸡“,被很多人视为反对黄金投资最有力的武器。如果美债收益率为负,那么比起投资后倒欠银行钱,押注金银显然是更好的选择。Bianco Research主席Jim Bianco指出:

“全球经济放缓的情况将进一步恶化,黄金是不错的投资选择之一。如今,在负利率的世界里,黄金是高收益的投资替代品。只要没有看到全球经济触底,经贸形势未缓和,美联储还有进一步激进降息的空间,黄金价格就还有可能在第四季度触及1700美元或1800美元/盎司,年底前更有可能挑战1900美元的历史高位。”

本文转载自金十数据

本文标题:金价隔夜连失四城后最强推手出现 四季度金市或迎来八年最强音,收录于资讯网:财经头条栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

所属国家:美国

经营模式:MM做市商

所属国家:塞浦路斯

经营模式:ECN

所属国家:英国

经营模式:NDD模式

所属国家:塞浦路斯

经营模式:STP+ECN

所属国家:英国

经营模式:STP+ECN