![]()

![]()

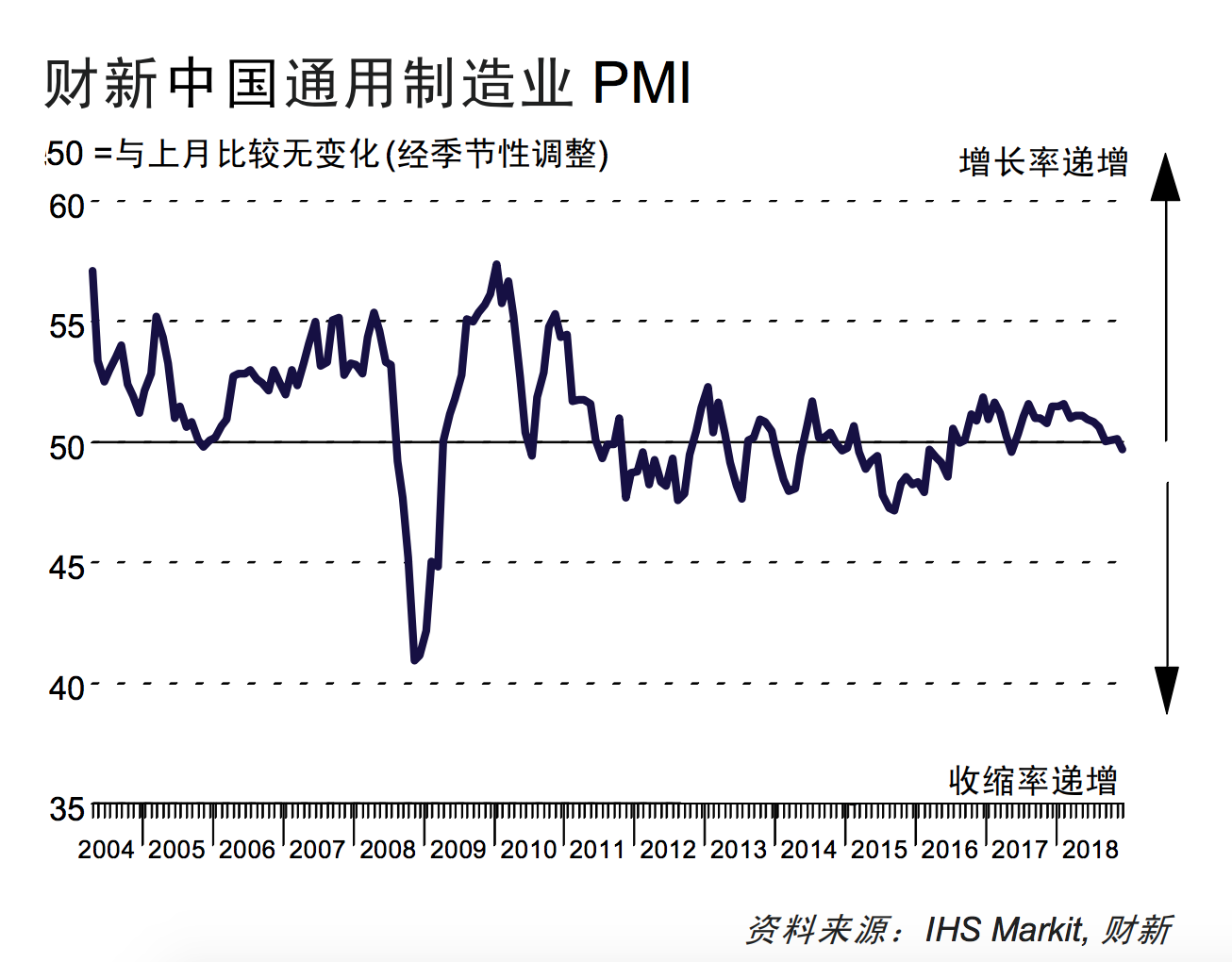

1月2日,财新公布的2018年12月财新中国制造业PMI录得49.7,低于11月0.5个百分点, 2017年5月以来首次落入收缩区间,显示中国经济下行压力逐渐加大。

这一走势与国家统计局制造业PMI一致。国家统计局公布的12月制造业PMI录得49.4,较11月回落0.6个百分点,为2016年8月以来首次落入收缩区间。

华尔街见闻首席经济学家邓海清表示,考虑到财新PMI样本的中小企业较多,再结合官方PMI的大中小型企业分项来看,目前的经济下行呈现出各类企业全面下行态势:

“大企业主要与供给侧改革涨价效果减退、全球大宗商品下跌有关,中小企业则与中国经济转型阵痛、全球经济周期向下有关。经济下行见底尚需等待,货币政策、财政政策、宏观审慎政策逆周期调节力度都将加码,但重走老路、大规模刺激的可能性很低。 继续看好2019年债券市场,10年国债收益率下行至3%是大概率事件。”

2018年12月,制造业产量打破连续两月的持平状态,出现小幅回升,不过增速仍远低于年初。

需求方面,新订单总量出现2016年7月以来的首次下降。许多受访厂商表示,市场需求低迷,导致销售受挫。新出口订单则连续九个月下降,但降幅较11月收窄。

为降低运营成本,员工离职后企业不再填补空缺,12月制造业用工继续收缩,不过收缩幅度较为温和,与11月相近。至此制造业用工规模已经持续62个月呈收缩状态。

12月投入成本出现逾一年半以来首次下降,降幅为2016 年2 月以来最大。在市场价格普遍下降的背景下,制造商也连续两个月下调产品销售价格。

尽管新订单总量出现下降,但12月厂商采购活动继续小幅回暖,连续三个月出现回升。部分厂商因担心2019年采购成本上升而提前采购。采购库存与上月几乎持平,成品库存则略有上升。

制造业界对未来12个月的经营前景信心度回升至三个月高点,但相比历史数据仍然偏弱。业界主要担心需求减弱、生产法规收紧带来的不利影响。

财新智库莫尼塔宏观研究主管钟正生博士评论中国通用制造业 PMI™ 数据时表示,12月制造业内需下滑、外需仍受压制,企业去库存意愿增强,工业品价格趋于下行,制造业生产或将进一步受到拖累。中国经济下行压力有进一步加大的迹象。

分项来看:

1)新订单指数显著下滑,为2016年7月以来第一次掉下荣枯线,反映制造业需求收缩;出口新订单指数仍在荣枯线下略有回升,外需依然受中美贸易冲突压制,而内需放缓更为显著。

2)就业指数在收缩区间略有上升,产出指数小幅回升至荣枯线以上,但仍处于近3年来低位,弱需求对生产的拖累或将逐渐凸显。 产成品库存指数仅略有下降,而采购库存指数下降至荣枯线以下,企业去库存意愿增强,这也不利于后续制造业产出的稳定。

3)供应商供货时间指数进一步显著回升,为2016 年以来首度站上荣枯线。企业资金周转状况的好转,可能与近期政策支持中小企业融资、以及国务院要求解决政府部门和国有大企业拖欠民营企业账款问题有关。

4)出厂价格和投入价格指数均大幅回落,与近期原油价格和国内大宗商品价格走弱的情况相一致,PPI 同比下行或将加速。

本文标题:中国12月财新制造业PMI49.7 2017年5月以来首次跌破荣枯线,收录于资讯网:市场观点栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

所属国家:美国

经营模式:MM做市商

所属国家:塞浦路斯

经营模式:ECN

所属国家:英国

经营模式:NDD模式

所属国家:塞浦路斯

经营模式:STP+ECN

所属国家:英国

经营模式:STP+ECN